Escribe: Willy Jean Pierre MOYA NAUCAPOMA

Estudiante de 4to año de Derecho de la UNMSM. Miembro aspirante del Grupo de Estudios Sociedades – GES

Fuente de imagen: http://www.paraquenos.com.ar

I. Introducción

El presente trabajo de investigación no pretende frustrar los denodados esfuerzos de las asociaciones animalistas y la sociedad en general por propiciar una cultura de respeto hacia los animales como criaturas sintientes. Sino que, por el contrario, tiene como fin proponer mecanismos realmente eficientes para ejercer una adecuada protección sobre estos, sin desgastarnos en alternativas populistas que, si bien tienen una intención positiva, están destinadas al fracaso por ser antitécnicas, pudiendo causar un mayor perjuicio que beneficio.

Distinguido lector, usted se encuentra frente a un artículo de estilo contra argumentativo, en el cual se desarrollarán en primera instancia los aspectos más básicos del SOAT y sus coberturas, para luego pasar a exponer los principales argumentos del Proyecto de Ley N° 1109/2021-CR y el Dictamen emitido por la Comisión de Trasporte y Comunicaciones del Congreso de la República. A continuación, el autor esgrimirá los argumentos que justifican su discrepancia en torno a dicho proyecto de ley y, finalmente, expondrá una propuesta que, a su entender y, tomando en cuenta la legislación vertida en los últimos años, resulta, a nivel técnico, mucho más viable y otorga una mayor protección para los animales de compañía que habitan el territorio nacional.

II. El Seguro Obligatorio por Accidentes de Tránsito – SOAT

2.1. Antecedentes

El primer accidente de tránsito del cual se tiene conocimiento ocurrió el 31 de agosto de 1869 en Irlanda, produciendo el deceso de una mujer de 42 años cuyo nombre era Mary Ward, quien cayó de un vehículo de motor a vapor diseñado por su primo. Siendo este el punto de partida de una problemática que se vería acentuada con la creación del automóvil el 29 de enero de 1886 (1). Desde entonces, las empresas desarrolladoras de este tipo de vehículos han venido implementando sistemas de seguridad en aras de ofrecer una mayor protección a sus ocupantes. Tal es el caso, por ejemplo, de la mejora de los sistemas de freno, la adición de vidrios a la carrocería y la instalación de cinturones de seguridad.

Sin embargo, pese a las medidas adoptadas, el número de accidentes de tránsito y sus consecuencias fueron en aumento, obligando a entidades supranacionales como la ONU a pronunciarse al respecto, sobre la estandarización de regulaciones a vehículos (2) y la declaración de los accidentes de tránsito como un problema de salud pública de suma gravedad (3), haciendo un llamamiento a los Estados miembros a que lo resuelvan tomando las medidas que consideren pertinentes.

En ese contexto, el Estado peruano se vio en la imperiosa necesidad de implementar en el Código de Tránsito y Seguridad Vial del año 1986, la obligación de que todo vehículo tenga que contratar una póliza de responsabilidad civil para poder circular en las vías del país. Sin embargo, dicha salida no resultó del todo fructífera, ya que acarreaba el inconveniente de requerir el pronunciamiento previo de un juez respecto a la asignación de responsabilidades a fin de que pueda hacerse efectivo el pago de la cobertura del seguro. Siendo así, dejaba desamparadas a las víctimas de accidente de tránsito en tanto no se haya resuelto dicho extremo de la controversia a nivel judicial.

No es sino hasta el año 1999, que se propone la inclusión de la obligatoriedad del SOAT en la Ley General de Transporte y Tránsito Terrestre como una alternativa idónea para contrarrestar las consecuencias de los accidentes de tránsito en el Perú. El mismo que, pese a su implementación tardía –ya que dicho seguro había sido implementado en otros países de la región con poco más de dos décadas de anterioridad—, ha derivado en resultados positivos para las víctimas de accidentes de este tipo.

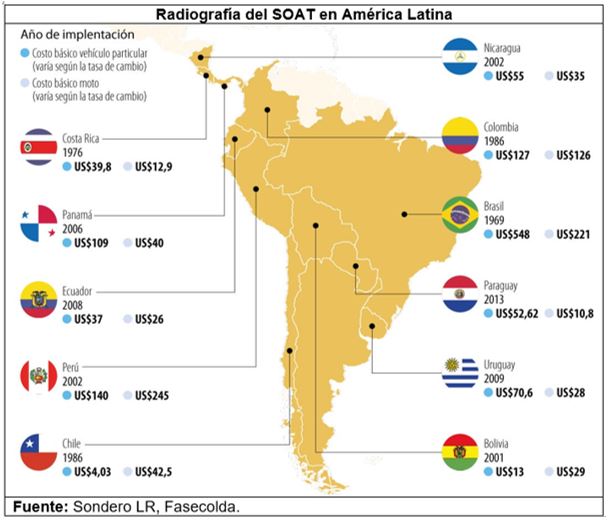

La primera experiencia latinoamericana de implementación del SOAT fue llevada a cabo por Brasil en el año 1969 y, la segunda, por Costa Rica en el año 1976. Pese a ello, ha sido la experiencia colombiana (4) la que inspiró al legislador peruano a incluirla en nuestro ordenamiento jurídico en el año 2002.

A la fecha, la aplicación del SOAT se ha generalizado a lo largo de diversos países sudamericanos como Nicaragua, Panamá, Ecuador, Paraguay, Uruguay, etc. (5) Presentando matices de seguro de responsabilidad civil y seguro de accidentes personales, como es el caso peruano.

2.2. Naturaleza

El SOAT es un seguro obligatorio por ley, que procura la protección inmediata e incondicional de la víctima de un accidente de tránsito. Lo dicho anteriormente, no se trata de una afirmación caprichosa del autor de la presente investigación, sino que, se condice con lo señalado por la Corte Suprema de Justicia (6), que señala que el SOAT tiene una finalidad netamente social, teniendo como objetivo primordial garantizar la cobertura de los gastos e indemnizaciones de manera automática, con la finalidad de salvaguardar derechos fundamentales como la vida, la integridad personal y la salud; todos ellos reconocidos y protegidos por nuestra Constitución Política.

Como puede apreciarse, el SOAT fue concebido como un instrumento de protección célere que, inclusive, para efectos de la activación o pago de las coberturas, no requiere de investigación o pronunciamiento previo de autoridad alguna (7). Asegurando así, la salud y vida de la sociedad en su conjunto.

2.3. Coberturas

El término cobertura es un sinónimo de “garantía” (Castelo y Pérez, 39), que conlleva el cumplimiento inmediato de una obligación por parte de la aseguradora ante la materialización de un riesgo estipulado en el contrato de seguros.

Para efectos del SOAT, el legislador ha considerado pertinente incluir cinco coberturas indemnizatorias, las mismas que se aplican dependiendo de la gravedad de las lesiones sufridas por la víctima de un accidente de tránsito.

2.3.1. Gastos médicos

Mediante esta cobertura, la aseguradora se encuentra obligada a asumir o reembolsar, los gastos hospitalarios, quirúrgicos, farmacológicos, exámenes, terapias médicas y demás procedimientos que resulten necesarios hasta lograr el alta del paciente.

2.3.2. Incapacidad temporal

De acuerdo con lo señalado por el Oficio N° 7981-2010-SBS, emitido por la Superintendencia de Banca Seguros y AFP, se denomina “Incapacidad temporal” al periodo en el cual la persona se ve imposibilitada a realizar sus labores habituales. Abarcando así, no solo el periodo de descansos médicos propios a su recuperación, sino también el tiempo que la persona requiera para poder desenvolverse socialmente, tal como lo hacía antes de sufrir el accidente de tránsito.

2.3.3. Invalidez permanente

La invalidez permanente puede ser parcial o total, dependiendo de la gravedad de las lesiones sufridas, haciendo referencia a las secuelas ocasionadas como producto del siniestro. Para efectos de determinar el grado de menoscabo, la norma gradúa la pérdida en base a porcentajes que son consignados en la Tabla de Invalidez presente en el Reglamento SOAT (8) o, en su defecto, en base la graduación de invalidez propia del Seguro Complementario de Trabajo de Riesgo (9).

2.3.4. Gastos de sepelio

Debe entenderse por gastos de sepelio a los gastos en que los familiares de la víctima incurren como producto del deceso de pariente, estos incluyen el cajón, nicho, capilla ardiente, traslado e, incluso, la cremación.

2.3.5. Fallecimiento

La cobertura de fallecimiento por accidente de tránsito se paga a razón de cuatro Unidades Impositivas Tributarias – UIT a los beneficiarios de la víctima que fallece como consecuencia de un accidente de tránsito con cobertura SOAT.

III. Proyecto de Ley N° 1109/2021-CR

3.1. Antecedentes

El Proyecto de Ley N° 1109/2021-CR tuvo su origen en una propuesta presentada a través de la plataforma virtual www.change.org, a la cual se adhirieron cerca de 317,000 peticionantes, solicitando se emita una norma que propicie la protección de las mascotas frente a eventuales accidentes de tránsito.

Los legisladores que impulsaron la iniciativa también contaron con el apoyo de asociaciones protectoras de animales, quienes coincidieron en la necesidad de implementar medidas legislativas en favor de las mascotas, a fin de que estas puedan recibir atención veterinaria inmediata ante la ocurrencia de un accidente.

3.2. Exposición de motivos

Quienes impulsan el Proyecto de Ley N° 1109/2021-CR señalan lo siguiente: 1. El índice de siniestralidad del SOAT para el año 2018 fue del 3%; 2. Según una encuentra de IPSOS del año 2016, en la ciudad de Lima habitarían un total de 1’595,000 mascotas (10), siendo este el grueso de posibles beneficiarios de la propuesta; 3. Cuando estos animales son víctimas de un accidente de tránsito muchas veces no reciben atención médica adecuada y fallecen como consecuencia de las lesiones.

En ese orden de ideas, a mérito de lo contenido en la Ley N° 30407 – Ley de Protección y Bienestar Animal, sugieren como medida protección idónea, la extensión de la cobertura de gastos médicos del SOAT, a fin de que también pueda otorgar atención médica veterinaria a los animales de compañía (Franciskovic, 48) del país, entendiéndose como tales, a todos aquellos que las personas mantienen generalmente en el hogar con la finalidad de obtener compañía del mismo, sin que exista, por tanto, ningún ánimo de lucro sobre estos.

3.3. Análisis costo-beneficio

El legislador considera que la iniciativa no generaría ningún tipo de costo para el Estado y que, pese a ello, los beneficios serían cuantiosos. Sugiere, valiéndose de un prorrateo, el incremento de S/ 1.30 soles sobre la prima anual de todas las unidades vehiculares del país, a fin de que se pueda disponer de un fondo de S/ 3’954,518 soles adicionales para cubrir los gastos por las atenciones veterinarias. Llegando inclusive a plantear conclusiones temerarias, como lo sería el asegurar una utilidad de S/ 729,518 soles, pese a que los seguros se cimentan sobre RIESGOS, es decir, hechos aleatorios que no sean 100% probables o improbables.

Demostrando así un total desconocimiento técnico de la manera en que se debe de calcular el monto de la prima de seguros, la cual no se puede limitar a un prorrateo facilista, sino que depende de estudios más elaborados efectuados por actuarios matemáticos, quienes luego de un extenso análisis estadístico arrojan tasas derivadas de los índices de siniestralidad y demás factores coetáneos y que serán, finalmente, las que se aplicarán para determinar el monto a pagar por una determinada cobertura.

IV. Dictamen recaído en el Proyecto de Ley N° 1109/2021-CR

4.1. Análisis técnico

El dictamen parte del análisis de las dos modificaciones legislativas promovidas por el Proyecto de Ley N° 1109/2021-CR, referidas los artículos 30.1 y 30.2 de la Ley N° 27181 – Ley General de Transporte y Tránsito Terrestre. Pronunciándose desfavorablemente sobre la primera propuesta, la cual exigía que para que una persona pudiera contratar un SOAT no tuviera que adeudar multa de tránsito alguna, en razón a que desincentivaría la contratación de dicho seguro, exponiendo al peligro a la población en general. Por otro lado, respecto a la segunda propuesta, referida a la ampliación de coberturas del SOAT en favor de los animales domésticos, concluye favorablemente debido a que en la actualidad el Estado viene impulsando políticas y leyes en pro de los animales, siendo la propuesta legislativa un esfuerzo más para promover la protección de este tipo de criaturas sintientes.

4.2. Análisis de opiniones de entidades consultadas

La Comisión de Transporte y Comunicaciones del Congreso de la República solicitó a cinco entidades que se pronuncien respecto al proyecto de ley formulado. Al respecto, para efectos de la presente investigación obviaremos las opiniones vertidas por el Ministerio del Interior y el Ministerio de Salud, por cuanto estas declararon que la propuesta no se encontraba dentro de su ámbito de competencia.

4.2.1. Ministerio de Transportes y Comunicaciones – MTC

La Oficina General de Asesoría Jurídica del MTC presentó observaciones a la propuesta de modificación legislativa (11), señalando que el SOAT es un seguro que cubre daños personales. Siendo así, y tomando en cuenta que la legislación peruana conviene en considerar a los animales como objetos de derecho, cualquier daño que estos pudieran sufrir tendría que ser asumido por la persona responsable de estos y no por un seguro de carácter social que fue concebido para salvaguardar la integridad física de las personas.

4.2.2. Ministerio de Economía y Finanzas – MEF

El MEF emitió opinión desfavorable respecto a lo propuesto por el proyecto de ley (12) precisando que, la inclusión o ampliación de coberturas del SOAT implicaría necesariamente un incremento de la prima comercial. Asimismo, señala que, al no existir un padrón oficial de animales domésticos y sus dueños, resultaría imposible determinar al beneficiario final.

4.2.3. Superintendencia de Banca, Seguros y AFP – SBS

La SBS emitió opinión desfavorable (13), precisando que el SOAT fue concebido para otorgar cobertura inmediata a las víctimas humanas de accidentes de tránsito, por lo que ampliar la cobertura para animales domésticos significaría ir en contra de su naturaleza. Asimismo, concuerda con la opinión vertida por el MEF, respecto a que la ampliación de cobertura derivaría en un incremento del valor de la prima. Finalmente, señala que el legislador debería de sortear otras opciones como, por ejemplo, que los propietarios adquieran pólizas de seguros –previa coordinación con las aseguradoras— con coberturas específicas para accidentes o extravíos.

V. Respecto a la inviabilidad de la aplicación del SOAT para mascotas

5.1. Imprecisiones normativas

El Proyecto de Ley N° 1109/2021-CR procura la ampliación de la cobertura del SOAT en favor de los “animales domésticos”, sin embargo, yerra enormemente al representarlos únicamente como “mascotas”. Lo dicho anteriormente, se desprende de su misma propuesta, la cual justifican presentando la Encuesta de Hogares llevada a cabo por IPSOS en el año 2016 (14).

Al respecto, debe entenderse por animal doméstico a todo aquel animal que depende del hombre y que no es susceptible de apropiación en tanto no se encuentra en estado salvaje (Franciskovic, 44). Además, no debe de soslayarse que el término “animal doméstico” es un género que abarca otros subtipos de animales, como son los “animales de compañía”, comúnmente llamados mascotas. Siendo así, la propuesta legislativa debería de propiciar la ampliación de las coberturas del SOAT para animales de compañía, mas no para animales domésticos, ya que, si ese fuera el caso, se estaría otorgando cobertura también a animales de ganadería, que son animales domésticos escasamente criados como mascotas y que no han sido considerados para la propuesta legislativa.

Asimismo, el proyecto de ley calcula un número máximo de 3,000 atenciones veterinarias en el país, emulando las perdidas fatales humanas, cuando los fallecimientos por accidente de tránsito son muy reducidos en comparación con las lesiones. Peor aún, el legislador fundamenta el número de atenciones basándose en decesos humanos, cuando lo que desea es otorgar cobertura de gastos médicos a los animales domésticos, mas no una cobertura de fallecimiento; lo cual resulta reprochable desde cualquier perspectiva.

5.2. Problemática actual de la cobertura de gastos médicos SOAT para personas

El Proyecto de Ley N° 1109/2021-CR propugna una suma asegurada ascendente al 25% de una UIT, para la atención de animales domésticos a mérito de la cobertura de gastos médicos del SOAT. Adicionalmente, indica que la aplicación de dicha cobertura no podría conllevar al surgimiento de accidentes “simulados”, es decir, en donde exista daño intencional, por cuanto, las únicas que podrían hacer efectivo el cobro de dicha indemnización serían las mismas veterinarias, previa acreditación de los procedimientos médicos realizados.

Definitivamente, quienes plantean el proyecto de ley materia de estudio, desconocen totalmente las irregularidades existentes respecto a la cobertura de gastos médicos del SOAT para humanos.

5.3. Panorama actual de las veterinarias del país

Cuando hablamos de accidentes de tránsito, hablamos de lesiones traumatológicas o, en un número más reducido, neurológicas. Dicho esto, convendría preguntarnos si es que acaso las veterinarias de nuestro país se encuentran capacitadas para tratar este tipo de lesiones: siendo la respuesta un rotundo no.

En la actualidad, la gran mayoría de médicos veterinarios solo se limitan a vender accesorios (pet shop), bañar perros, poner vacunas, desparasitar, esterilizar y realizar cirugías de menor grado de complejidad. Son pocos los médicos veterinarios que tienen una especialización en traumatología y, menos aún, los que cuentan con una especialización en neurocirugía o neurología. Por tanto, se estaría exponiendo a los animales domésticos a ser atendidos por profesionales de la salud sin la más mínima capacitación que, por afán lucrativo, llevarían a cabo procedimientos quirúrgicos poco idóneos en perjuicio de dichos seres sintientes.

VI. Propuesta del autor: Hacia una adecuada protección de la salud de las mascotas

Si bien el Perú requiere de cambios legislativos urgentes a fin de proteger a los animales, los cambios deberían darse de manera progresiva, ya que es solo cuestión de tiempo para que la sociedad deje de ver a los animales como seres productores y comience a tratarlos como los seres sensibles que son. Siendo así, el primer paso a dar sería otorgarles protección inmediata a los animales de compañía (domésticos), por ser los más cercanos a las personas.

En la actualidad, dado que no existe un padrón que comprenda a las mascotas y sus respectivos dueños, lo ideal sería otorgar únicamente atenciones médicas, pero no mediante la ampliación de coberturas del SOAT, por resultar a todas luces antitécnico, sino a través de otra modalidad de aseguramiento.

La opción más viable, desde mi punto de vista, sería la aplicación de un Seguro de Accidentes para Animales de Compañía con cobertura de gastos médicos y una suma asegurada del 25% de una UIT (tal como propone el Proyecto de Ley N° 1109/2021-CR). La ventaja de dicha propuesta sería que, no existiría un aumento de la prima comercial ni se desnaturalizaría el SOAT y que, a su vez, se otorgaría atención médica inmediata a las mascotas bajo una cobertura (gastos médicos) y seguro de la misma clase (seguro de accidentes).

Como se ha podido apreciar a lo largo del desarrollo del presente trabajo, soy un duro crítico de las atenciones médicas SOAT brindadas por privados, por tanto, no esperaría que sean clínicas veterinarias particulares las que puedan hacer efectivas las atenciones médicas de los animales de compañía. Entonces, ¿Quiénes otorgarían dichas atenciones?

El artículo 24° del D.S. N° 024-2023-SA – Reglamento de la Ley N° 31311, señala como una de las obligaciones de los gobiernos locales, la de crear e implementar nuevos centros veterinarios municipales o mejorar los establecimientos de servicio médico veterinarios ya existentes en su jurisdicción. Siendo así, bien podría hacerse uso de dichos establecimientos para otorgar atenciones médicas a las mascotas en caso de accidentes.

No cabe duda que, la propuesta formulada debería de ser financiada por el Estado y que, además, conllevaría el fortalecimiento de otras aristas, como la búsqueda de especialización de los médicos veterinarios y modificaciones legislativas necesarias para evitar posibles denuncias administrativas por competencia desleal.

Finalmente, la propuesta de un seguro de accidentes para animales domésticos no debe ser confundida con un seguro de accidente personales, puesto que el segundo procura la protección de la persona ante lesiones (Puyalto, 701); mientras que el primero, la atención médica de animales tal como se ha venido dando en los últimos años a nivel nacional (16) e internacional (17) bajo otras modalidades de aseguramiento.

VII. Conclusiones

7.1. La ampliación de las coberturas del SOAT para animales domésticos resulta a todas luces antitécnica e inviable, por cuanto desnaturaliza el fin por el cual fue concebido dicho seguro: la protección de la integridad corporal humana ante accidentes de tránsito.

7.2. El SOAT sufre de diversas problemáticas relacionadas a la cobertura de gastos médicos que afectan en gran medida a las personas víctimas de accidentes de tránsito y que se acentuarían si es que las víctimas fueran animales, ya que no pueden manifestar su voluntad.

7.3. Si la cobertura de gastos médicos del SOAT llegara a ampliarse en favor de los animales domésticos, se originaría un incremento de la prima comercial que conllevaría que muchos dueños de vehículos no contraten el seguro, exponiendo así a la población en general.

7.4. Resulta más viable la aplicación de un seguro de accidente con cobertura de gastos médicos, a fin de brindarle atención inmediata a los animales domésticos que llegasen a sufrir algún tipo de accidente.

VIII. Notas

(1) Se considera dicha fecha como el día del nacimiento del automóvil. En la cual Carl Benz patentó un vehículo motorizado de tres ruedas que funcionaba con gasolina.

(2) Foro Mundial del año 1958.

(3) Para mayor información, revisar la Resolución WHA 27.59 de la Asamblea Mundial de la Salud del año 1974. https://cutt.ly/1wIN08FO.

(4) Mediante Ley N° 33 del año 1986, se creó el SOAT en Colombia, sin embargo, dicho seguro entró en vigencia todavía en el año 1988. https://cutt.ly/OwIMuUob.

(5) Ver Cuadro / Diagrama N° 01.

(6) Ver fundamentos 4.2.3. y 4.2.6. de la Sentencia de Casación N° 16658-2016. https://cutt.ly/rwI0Ixjp.

(7) Ver artículo 14° del D.S. N° 024-2002-MTC. https://cutt.ly/9wI0PLH8.

(8) Ver acápite ANEXO del D.S. N° 024-2002-MTC. https://cutt.ly/9wI0PLH8.

(9) Ver Tercera Disposición Complementaria del D.S. N° 024-2002-MTC. https://cutt.ly/9wI0PLH8.

(10) Conviene precisar que la investigación llevada a cabo se encontraba referida a mascotas con hogar estable. En tal sentido, si consideramos el gran número de animales sin hogar, estaríamos hablando de una suma mucho mayor.

(11) Ver Oficio N° 0888-2022-MTC/04.

(12) Ver Oficio N° 399-2022-EF/10.01.

(13) Ver Oficio N° 4251-2022-SBS e Informe N° 014-2022-SBS.

(14) Ver: https://cutt.ly/CwJ9cPUF

(15) Ver: https://cutt.ly/ywJ9WgxA

(16) Ver: https://acortar.link/u3lv8X, https://acortar.link/5txA29 y https://acortar.link/hXv5lY

(17) Ver: https://acortar.link/xuVZ2B

IX. Referencias

Castelo Matran, Julio y Pérez Escacho, José María. 1976. Diccionario básico de seguros. Editorial Mapfre. Madrid, España.

Franciskovic Ingunza, Beatriz. 2017. Regulación jurídica de los animales de compañía en el derecho civil peruano. Instituto Pacífico. Lima, Perú.

Manzano Martos, Francisco Javier. 1977. Elementos del seguro. Colección Temas de Seguros. Editorial Mapfre. Madrid, España.

Puyalto Franco, María José. 2017. Estudios sobre el contrato de seguro. Instituto Pacífico. Lima, Perú.

X. Cuadros y diagramas

Cuadro / Diagrama N° 01