Escribe: Lucero Beatriz NOVOA LLERENA

Estudiante de 3ro año de Derecho de la UNMSM. Miembro principal de Grupo de Estudios Sociedades – GES

Fuente:www.arial.pe/elecciones-growfoundig-emprendedor/

I. Introducción

El crowdfunding es una innovación financiera del siglo XXI, producto de la era de la digitalización en la que hoy en día se busca obtener rapidez, comodidad y seguridad. El crowdfunding surgió en Estados Unidos en el año 2000 con variadas plataformas digitales como ArtistShare (2001) y Kiva (2005), posteriormente, tras una crisis que dejó efectos negativos en la economía, el crowdfunding se mostró como una óptima alternativa al financiamiento tradicional, es ahí cuando surgen las plataformas Indiegogo y Kickstarter, esta última sacó a flote satisfactoriamente un proyecto en 2012, este se encontraba liderado por Eric Migicovsky, quien apenas estando en sus 20’s años de edad, consiguió recaudar más de 10 millones de dólares en un plazo de 37 días gracias a donaciones de más de 68 mil personas, producto de ello nacen los smartwaches Pebble, artefacto tecnológico innovador para la época, que logró cautivar a millones de personas y se acercó a la alta cifra de 2 millones de ventas en pleno auge.

Luego, fue adquiriendo mayor fama y traspasó la frontera norteamericana para llegar a Europa, Asía y claramente también a Latinoamérica, siendo Perú unos de los pocos países de América del Sur que adoptó esta alternativa prometedora. En esa misma línea, en 2013 surgió la plataforma KapitalZocial, la cual no tuvo mayor trascendencia, es más, se aproximarían futuras regulaciones que fueron esperadas por años.

Más aún, dichas regulaciones ya planteadas, vendrían acompañadas de ciertas debilidades evidenciadas en la práctica y en la respuesta del mercado que pondría al crowdfunding en la mira, siendo tema de debate principalmente entre economistas, abogados, emprendedores, inversionistas y diversas autoridades. Y así es como inicia el cuestionamiento sobre si el crowdfunding es viable en el Perú y vino para quedarse o pasará a ser parte de la historia y todos los intentos de levantar la economía del país.

II. Definición y características del crowdfunding

“Crowdfunding” es un término anglosajón, compuesto por las palabras “crowd” que se traduce como multitud o muchedumbre y la palabra “funding” que se traduce como financiamiento.

En ese sentido, la traducción literal al español sería financiamiento por la multitud o financiamiento colectivo, en español también suele llamársele micromecenazgo, y en Perú se usa “Financiamiento participativo financiero” para referirse a él.

Al respecto, Teresa Rodríguez (2013, 104-106) describe este término como un nuevo fenómeno que consiste en la creación de un entorno digital para la agrupación de un colectivo, aportación de ideas y recursos dirigidos a proyectos e iniciativas de individuos, organizaciones o empresas.

Asimismo, Anton Miglo (2021, 4-5), explica que el crowdfunding es un método para conseguir una gran cantidad de inversionistas en un tiempo reducido, permitiendo intercambiar información de una manera más eficaz entre inversionistas y emprendedores.

Por lo tanto, podemos definir al crowdfunding como una iniciativa de la era digital que facilita la obtención de créditos y préstamos a través de plataformas que están en constante movimiento entre inversionistas y emprendedores en la búsqueda de impulsar proyectos satisfactoriamente y obtener un beneficio económico dependiendo la modalidad que empleen.

En adición, entre las principales características del crowdfunding podemos señalar:

– Financiamiento alternativo.

– Participación colectiva.

– Uso de la tecnología e Internet.

– Promoción de proyectos.

III. Relevancia del crowdfunding en el acceso al financiamiento

En nuestra realidad socioeconómica es muy común observar que los crédito o préstamo bancarios y hasta los ofrecidos por microfinancieras, suelen tener intereses excesivamente altos que conllevaría a caer en bancarrota a micro y pequeños empresarios que adquieran estos créditos.

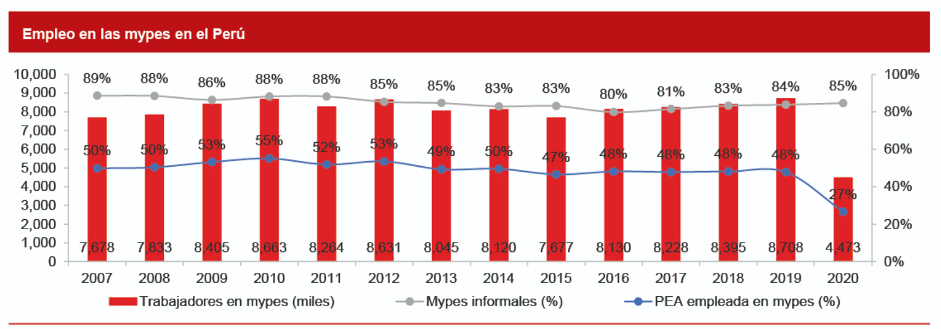

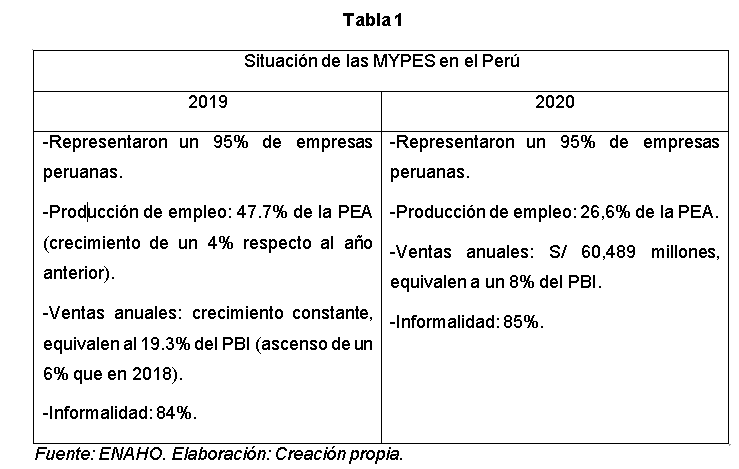

En adición, otro de los obstáculos que ponen en desventaja a las MYPES es la escasa inversión pública y la “burocracia” en su camino a la formalización, si bien es cierto que las MYPES han liderado un gran porcentaje de producción de empleo, específicamente el 26,6% de la PEA al año 2020, según cifras de la ENAHO, no demuestra que hayan tenido un crecimiento significativo o que las autoridades competentes hayan velado fielmente por los emprendedores nacionales.

Por otro lado, en 2022 la informalidad incrementó un 0.7%, y las mypes aumentaron su número en un 11,9% a comparación con el año anterior, más aún, en el resumen ejecutivo de ComexPerú 2022 se menciona lo siguiente:

48.2% de los emprendedores mypes contaban con al menos un producto financiero formal y un 24% empleaba métodos de ahorro informal; el 75.6% de estas no lleva ningún registro de cuentas; el 82.6% de los trabajadores son familiares del dueño del negocio y tan solo el 1.6% cuenta con seguro social; mientras que un 19.9% de trabajadores labora más de 40 horas a la semana y un 3.7%, más de 60 horas”.

En este contexto, el crowdfunding cobra especial relevancia dando una solución viable para el acceso al financiamiento permitiendo que las MYPES puedan desarrollarse en el mercado, afectado por los factores pandemia, conflictos sociales y recesión, se necesitaba una manera eficiente y eficaz de impulsar a las MYPES; modalidad digital que se necesitaba en el Perú para que los micro y pequeños empresarios accedan a un financiamiento en tiempo récord y sin intereses exorbitantes, ofreciendo mejores oportunidades de conseguir un financiamiento y poder sacar a flote un emprendimiento o incluso un proyecto personal como un financiamiento para una carrera universitaria o donación para una cirugía estética, infinidad de proyectos que se encuentran permitidos en las plataformas de crowdfunding.

En ese sentido, desde el lado del inversionista, el crowdfunding beneficia a pequeños inversionistas, debido a que se empieza a dejar de lado la rígida búsqueda de inversionistas sofisticados, y se permite la participación de inversionistas no institucionales, es decir, inversionistas no experimentados podrán participar invirtiendo pequeños montos de dinero y obtener un retorno congruente al mismo.

Además, desde el punto de vista del emprendedor, el proceso para adquirir un crédito podría tardar meses o años y la evaluación del historial crediticio del beneficiario puede poner en peligro la obtención de dicho crédito. Sin embargo, con una plataforma de crowdfunding se podrá colocar plazos reducidos como de 30, 60 o 90 días para recaudar el monto objetivo para desarrollar un proyecto.

IV. Modalidades de Crowdfunding

El crowdfunding permite a los usuarios e inversionistas contribuir en proyectos de su preferencia y con los fines que persiguen, existiendo pues diversas modalidades que se adecúan a sus finalidades, que explicaremos a continuación:

a) Donation-based crowdfunding (crowdfunding por donación): El modelo de donación está enfocado en la recaudación de fondos destinados a proyectos sociales. Los usuarios aportantes realizan la donación sin finalidad lucrativa alguna, estos proyectos suelen estar liderados por organizaciones, como las ONG, también el beneficiario puede ser un individuo en específico, por ejemplo, un proyecto puede tratar de casos médicos en que la persona necesita apoyo económico para tener una intervención quirúrgica.

b) Reward-based crowdfunding (crowdfunding por recompensa): En el crowdfunding por recompensa los usuarios contribuyen financiando el proyecto a cambio de un beneficio por parte del emprendedor, estos beneficios que son retribuidos a los inversionistas no deben ser dinerarios, usualmente se tratan del mismo producto que el emprendedor desarrollará con el financiamiento otorgado, la ventaja de esto es que el inversionista obtendrá el producto antes de que sea lanzado en el mercado, además, tiene cierto beneficio para el emprendedor ya que aparte de estar financiando su proyecto, obtiene una retroalimentación del producto así como la publicidad del mismo.

c) Lending o debt-based crowdfunding (crowdfunding por préstamos): El financiamiento por préstamo, también conocido como crowdlending, consiste en operaciones de préstamo entre los usuarios prestamistas y los emprendedores, estos últimos se ven en la obligación del pago del principal y de los intereses acordados.

d) Equity crowdfunding (crowdfunding por aporte de capital): La modalidad de aporte de capital trata de la financiación de proyectos en masa a través de la participación en el capital de la empresa. En este caso, los inversionistas buscan un retorno financiero mayor y se convierten en socios o accionistas de la sociedad promotora del proyecto teniendo los derechos a participar y obtener los beneficios correspondientes.

Por otro lado, el artículo 3 del Reglamento de la Actividad de Financiamiento Participativo Financiero y sus Sociedades Administradoras, al regular el FPF establece dos modalidades: FPF de valores (equity crowdfunding) y FPF de préstamos crowdlending).

V. Legislación nacional de Crowdfunding

La legislación del crowdfunding en el Perú se dio a inicios del año 2020, siendo el Poder Ejecutivo quien emitió el Decreto de Urgencia N°013-2020 mediante el cual tiene por objetivo establecer medidas que promueven el acceso al financiamiento de las micro, pequeñas y medianas empresas, el desarrollo de emprendimientos dinámicos, de alto impacto en estadios iniciales de desarrollo y en etapas de consolidación, así como el fortalecimiento e incentivo a su proceso de internacionalización, la ampliación y fortalecimiento de los servicios tecnológicos que brinda el Estado a las MIPYME, además, tiene como meta el impulso del desarrollo productivo y empresarial a través de instrumentos de servicios no financieros.

Posteriormente, un año más tarde, el 19 de mayo de 2021, la Superintendencia del Mercado de Valores – SMV emitió la Resolución de Superintendente Nº 045-2021-SMV/02 por el cual se aprueba el Reglamento de la Actividad de Financiamiento Participativo Financiero (FPF) y sus Sociedades Administradoras, siendo la SMV el organismo encargado de regular el FPF en el Perú.

Finalmente, cabe precisar que en el Perú se encuentran reguladas únicamente las modalidades de préstamos y aporte de capitales, debido a la preocupación del legislador ante la posibilidad de encubrir una posible oferta pública de valores o préstamos con dinero del público lo cual podría afectar al mercado de valores y dinerario, por lo que necesitaba la debida intervención de la SMV y la Superintendencia de Banca, Seguros y AFP (SBS).

De igual manera, que no se encuentren reguladas las otras dos modalidades restantes, no excluye la posibilidad de poder realizarlas dentro del territorio peruano.

VI. Sujetos que intervienen en el crowdfunding

Entre los sujetos que intervienen en la interacción del crowdfunding tenemos a los siguientes:

6.1. Receptores

Los receptores son los emprendedores, quienes reciben los aportes por parte de los inversionistas para financiar su proyecto, tienen el deber de hacer públicos los proyectos en la plataforma de financiamiento pudiendo promocionarse a través de contactos, eventos o medios digitales externos. Además, el artículo 1, inciso 1.2, de la Resolución de Superintendente Nº 045-2021-SMV/02 señala lo siguiente:

“Los Receptores deben tener la calidad de personas naturales domiciliadas en el país o personas jurídicas constituidas en el país y los proyectos de financiamiento participativo financiero deben desarrollarse íntegramente en el territorio de la República del Perú”.

Teniendo en cuenta las condiciones mínimas de que la información que se publique sea en medios físicos o digitales, debe estar limita a la información disponible en la plataforma. Asimismo, el compromiso de inversión se debe realizar únicamente a través de la plataforma y la publicidad que se haga a través de medios digitales distintos a la plataforma debe contener un enlace dirigido al proyecto dentro de la plataforma.

En esa misma línea, el plazo para la recaudación de los recursos asociados a un proyecto cuenta con un tiempo límite el cual puede ser por un periodo máximo de noventa (90) días calendario, prorrogables por noventa (90) días calendario adicionales, sujeto a evaluación de la sociedad administradora.

6.2. Inversionistas

Los inversionistas son quienes aportan sumas dinerarias para el financiamiento de un proyecto de su interés buscando obtener un retorno financiero dependiendo de la modalidad que empleen a través de una plataforma autorizada de crowdfunding.

Se encuentran expuestos a riesgos de pérdida parcial o total en su inversión, por ello, se han incluido límites para el financiamiento y su participación, siendo así deber de la sociedad administradora mantener mecanismos de gestión y control de límites para el inversionista, uno de estos límites consiste en que el inversionista no institucional no puede aportar más del 20% de sus ingresos anuales o de su patrimonio.

6.3 Sociedades administradoras

Las sociedades administradoras son las encargadas de administrar las plataformas de financiamiento participativo, de acuerdo con lo establecido en el artículo 20 del Decreto de Urgencia N°013-2020, solo podrá realizarse a través de plataformas administradas por sociedades anónimas constituidas en el Perú, debidamente autorizadas por la SMV, encontrándose la denominación “Sociedades Administradoras de Plataformas de Financiamiento Participativo Financiero” reservada únicamente a dichas sociedades.

Hasta la fecha desde su regulación solo se encuentran activas y debidamente inscritas cuatro plataformas de financiamiento participativo financiero, las cuales son las siguientes:

– Afluenta Perú Sociedad Administradora de Plataforma de Financiamiento Participativo Financiero S.A.C., Resolución de Superintendente Nº 038-2022-SMV/02, modalidad de préstamos, fecha: 21/04/22.

– Inversiones.IO Perú Sociedad Administradora de Plataforma de Financiamiento Participativo Financiero S.A.C., Resolución de Superintendente Nº 048-2022-SMV/02, modalidad de préstamos fecha: 22/05/22.

– Proyecto Crowd FPF S.A.C., Resolución de Superintendente Nº 063-2023-SMV/02, modalidad de préstamos, fecha: 18/08/23.

– Bloom Crowdfunding S.A.C. Sociedad Administradora de Plataforma de Financiamiento Participativo Financiero, Resolución del Superintendente Nº 075-2023-SMV/02, modalidad de valores, fecha 26/09/23.

6.4 La Superintendencia del Mercado de Valores

La Superintendencia del Mercado de Valores –SMV tiene un rol de supervisor de las sociedades administradoras a través de las cuales se realiza la actividad de financiamiento participativo financiero. Asimismo, tiene la responsabilidad de establecer normas de carácter general para el correcto y adecuado funcionamiento de dicha actividad.

VII. Principales retos en el desarrollo del crowdfunding en el Perú

Entre los principales retos del crowdfunding en el Perú se encuentra la divulgación de esta estructura o vehículo de financiamiento, cuya utilidad es muy amplia, puesto que al haber únicamente cuatro plataformas de financiamiento participativo financiero autorizadas por la SMV que están funcionando y que dos de ellas (Proyecto Crowd y Bloom Crowdfunding) han sido autorizadas recientemente en 2023, refleja no haber tenido un gran avance en los tres años de contar con su regulación en el país.

Asimismo, entre la regulación tenemos la ausencia normativa de las otras modalidades de crowdfunding como la de donación y recompensa, que permitiría mejorar el desarrollo de este tipo de vehículos e incrementaría la confianza al mercado.

Por otro lado, observamos, una limitante relacionada con el capital mínimo, este consta de S/300,000 y la sociedad administradora debe contar en todo momento desde el inicio de sus operaciones; aunque, haya sido impuesto con el propósito de resguardar y asegurar a los participantes en el desarrollo de un proyecto en caso ocurra algún fraude o falla, el gran monto dinerario podría devenir en mayores costos. Igualmente, tenemos la exigencia que la aplicación de los proyectos se beneficie dentro del territorio peruano, como se mencionó anteriormente, los receptores, pueden ser personas naturales o jurídicas, ambas deben estar domiciliadas o constituidas en Perú, y la sociedad administradora no está excluida de contar dicha característica, esto puede acarrear ciertos obstáculos en el momento de existir la iniciativa de realizar proyectos extranjeros, inclusive proyectos aún más grandes.

Desde la perspectiva del comportamiento del mercado, no se está teniendo el éxito esperado porque si bien es cierto que Perú es “país de emprendedores”, lo que se necesita es el uso, la aplicación práctica, es decir que el proyecto responda a una necesidad, lo cual motivaría en mayor medida la participación de nuevos inversionistas, dado que, si no es posible visualizar un futuro prometedor en un proyecto, las posibilidades de atraer inversionistas se disminuyen crucialmente.

VIII. Conclusiones

8.1.Primeramente, el crowdfunding es un mecanismo de financiamiento colectivo que brinda vías distintas a la adquisición de préstamos o créditos de las formas tradicionales que se dan comúnmente a través de bancos, cajas municipales de ahorro o prestamistas poco fiables, esas tres opciones se caracterizan por poner tasas de interés tan elevadas que cuesta mayor esfuerzo terminar de pagar el préstamo que mantener el emprendimiento en el mercado, puesto que esta alternativa se encuentra dirigida a micro y pequeños emprendedores.

8.2. En segundo lugar, se democratiza la posibilidad de inversión, dado que un inversionista con capital reducido puede participar en los proyectos de su interés y obtener las ganancias previstas según términos acordados con el receptor del proyecto en desarrollo.

8.3. Por último, la regulación peruana del Financiamiento Participativo Financiero debe estar abierta a realizar algunos cambios con el objetivo de adecuarse a la realidad empresarial del país, primordialmente, teniendo en cuenta la situación de las MYPES. Así también, las instituciones relacionadas y autoridades competentes incentiven al público a formar parte de este nuevo método de financiamiento colectivo, de esa forma habría un ascenso extraordinario de usuarios en las plataformas y se estaría dando mayor visibilidad y popularidad al crowdfunding en el país, y de haber proyectos novedosos que cumplan con el criterio de utilidad para que su propuesta sea apoyada y su vigencia en el mercado sea acertada. Solo así y con futuros perfeccionamientos, será viable el crowdfunding en el Perú.

IX. Referencias

Arteaga, Adrianaet al. 2016. Crowdfunding como medio alternativo de financiamiento y su viabilidad aplicando el marketing digital en la región de Lima Metropolitana. Tesis de licenciatura. Universidad Peruana de Ciencias Aplicadas. https://cutt.ly/EwKDMLC0

Decreto de Urgencia N°013-2020, publicado el 23 de enero de 2020.

“Encuesta Nacional de Hogares (ENAHO) 2019”. https://cutt.ly/UwSSAidI

“Encuesta Nacional de Hogares (ENAHO) 2020”. https://cutt.ly/UwSSO9xq

“Las micro y pequeñas empresas en el Perú. Resultados en 2022”. ComexPerú, 2022. https://cutt.ly/AwKD1eX1

Miglo Anton. 2021. «Crowdfunding: Definitions, Foundations and Framework». SSRN https://cutt.ly/pwSSSmDq

Reglamento de la Actividad de Financiamiento Participativo Financiero y sus Sociedades Administradoras, aprobado mediante Resolución de Superintendente Nº 045-2021-SMV/02, de fecha 19 de mayo de 2021.

Rodríguez, Teresa. 2020. “El crowdfunding: una forma de financiación colectiva, colaborativa y participativa de proyectos”. Revista Pensar en Derecho Nº3 2 (2013): 101-123. https://cutt.ly/ewSSPRLd