Escribe: Daniel Wignard CÁCERES MONTAÑO

Contador Público Colegiado por la UNMSM. Estudiante de 5to año de Derecho de la UNMSM. Miembro principal del Grupo de Estudios Sociedades – GES

Fuente: http://www./ichef.bbci.co.uk

I. Introducción

El 10 de octubre del presente año, se otorgó el Premio Nobel en Economía 2022 a los economistas y profesores estadounidenses Douglas Diamond, Philip Dybvig y al funcionario, expresidente de la Reserva Federal de los EE. UU, Ben Bernanke. Ello por la contribución a una mejor comprensión del papel de la banca dentro de la economía en épocas de crisis financieras.

En esencia, las crisis financieras son fenómenos económicos que están asociados con el pánico financiero de los agentes económicos, el cual tiene como objetivo vender y retirar activos ante la amenaza de que el valor de dichos activos se desplome. El pánico financiero o corrida bancaria está basado en expectativas o falsos rumores lo que descapitaliza los bancos conllevando así a un desencadenamiento en el colapso del sistema.

En el presente artículo nos enfocaremos en el estudio de la dinámica de la banca comercial. En la primera parte, se explicará el modelo Diamond-Dybvig donde se exhibirá el contraste de escenarios dentro de una entidad bancaria cuando hay alta liquidez (1) y cuando no, así como a qué conclusiones arriban los galardonados con la presentación de su modelo.

En la segunda parte, tomando como punto de partida las conclusiones del modelo Diamond-Dybvig previamente desarrollado, nos servirá para introducirnos en la revisión de la normatividad financiera peruana como la Ley General del Sistema Financiero, Ley Orgánica del Banco Central de Reserva del Perú.

Por último, hablaremos sobre la actuación de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones bajo el régimen de vigilancia y el régimen de intervención establecido cuando una entidad del sistema financiero entra en crisis. Asimismo, se hará un breve comentario con lo pregonado por los economistas. Y, finalmente, se revisará el pánico financiero como delito económico tipificado en nuestro código penal.

II. El modelo de Diamond-Dybvig

El modelo Diamond-Dybvig fue elaborado inicialmente en el año 1983 por el profesor Douglas W. Diamond (Universidad de Chicago) y por el profesor Philip H. Dybvig (Universidad de Yale) (2). El modelo resume el dilema que se presenta en los bancos entre activos no líquidos (préstamos otorgados-inversiones) y los pasivos líquidos (depósitos del público que puede retirarse en cualquier momento). En tiempos de crisis, puede darse el caso de no poder liquidar el total de los depósitos constituyendo así un riesgo al sistema de pagos.

Para mostrar el modelo de una manera sencilla, hemos tomado como referencia el estudio realizado por José de Gregorio del libro Macroeconomía (3). En la siguiente presentación, se graficará dos escenarios: el primero, cuando el banco tiene suficientes reservas y el segundo, cuando el banco tiene bajas reservas.

A continuación, una breve leyenda para ambos escenarios:

R: cuando se hace retiros adelantados de los depósitos.

N: implica la maduración de los depósitos. Es opuesto a R.

D1: primer consumidor (depositante).

D2: segundo consumidor (depositante diferente al primero).

0: no hay utilidad o no hay intereses, inclusive la pérdida de su capital principal.

2: hay utilidad, se generan intereses.

-1: hay pérdida al 100%.

-1/2: hay pérdida compartida.

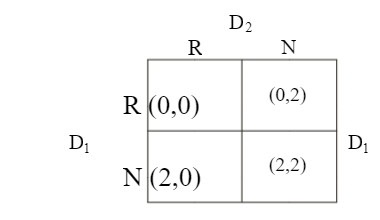

a) Primer escenario (altas reservas)

Fuente: Macroeconomía -Teoría y políticas. Pág. 703

En el escenario de altas reservas, significa que hay posibilidad de poder entregar todos los recursos a todos los depositantes. En la gráfica superior, ambos depositantes tienen la posibilidad de elegir entre retirar anticipadamente (R) o esperar que sus depósitos maduren (N); sin embargo, se presentan cuatro posibilidades [(0,0); (0,2); (2,0) ;(2,2)].

El primero (0,0) hace referencia cuando ambos depositantes (D1, D2) retiran anticipadamente sin generar utilidad alguna; por ello obtienen cero “0”. En el caso de (0,2) hace referencia cuando D2 espera que su depósito madure obteniendo una utilidad de “2”; mientras que D1 retira de forma anticipada por lo que no obtiene utilidad “0”. En el caso de (2,0), caso opuesto, hace referencia cuando D1 espera que su depósito madure obteniendo una utilidad de “2”; mientras que D2 realiza un retiro anticipado no obteniendo utilidad “0”. Y, por último, en el caso de (2,2) significa cuando ambos depositantes D1 y D2 esperan que sus depósitos maduren y esperan sus respectivos retornos, obteniendo una utilidad de “2”.

b) Segundo escenario (bajas reservas)

Fuente: Macroeconomía -Teoría y políticas. Pág. 703

En el escenario de bajas reservas, significa que no hay posibilidad de poder entregar todos los recursos a todos los depositantes. En la gráfica superior, igual que la anterior, ambos depositantes tienen la posibilidad de elegir entre retirar anticipadamente (R) o esperar que sus depósitos maduren (N); sin embargo, se presenta cuatro posibilidades [(0,-1); (-1,0) ;(2,2); (-1/2,-1/2)].

El primero (0,-1) hace referencia cuando el depositante D1 hace un retiro anticipado “0”, no obteniendo alguna utilidad; como consecuencia, afecta al depositante D2 ya que, al esperar la maduración de su depósito, obtendrá como rédito una pérdida de “-1”; y esto se debe a que no hay suficientes reservas. En el caso de (-1,0) sucede lo mismo, cuando el depositante D2 hace un retiro anticipado “0”, no obteniendo alguna utilidad; como consecuencia, afecta al depositante D1; ya que, al esperar la maduración de su depósito, obtendrá como rédito una pérdida de “-1”. En el caso (2,2), ambos depositantes D1 y D2 esperan que sus depósitos maduren en el tiempo “2”, caso que no va a suceder ya que hay un pánico generalizado y desean rescatar sus ahorros lo más pronto posible. Y, por último, en el caso (-1/2,-1/2), ambos depositantes D1 y D2 retiran sus depósitos de manera anticipada, no obteniendo alguna utilidad sino pérdida, pero una pérdida compartida “-1/2”.

El enfoque del modelo de Diamond-Dybvig se centra en el escenario de bajas reservas, cuando sucede un pánico financiero se produce el caso (-1/2,-1/2); es decir, el comportamiento racional de los depositantes es poder rescatar todos sus depósitos lo más pronto posible sin importar si hayan generado intereses. A su vez, se genera un comportamiento irracional de los depositantes ya que los primeros depositantes al retirar sus depósitos cuentan aún con reservas; mientras los últimos ya no contarían con suficientes reservas para el retiro de sus depósitos; y, esto se debe a que el banco cuenta con bajas o casi nulas reservas. Entonces la problemática no gira solo en torno a las actuaciones de los consumidores o depositantes, sino a la estructura y gestión del banco.

Frente a esta problemática, los investigadores plantean las siguientes soluciones: la asignación de un seguro de depósito proporcionado por el Estado que es la mejor opción, ya que el estado genera mayor credibilidad que el sector privado frente a eventos como los pánicos financieros(4). Asimismo, plantean apoyarse del Banco Central como prestamista de última instancia que puede comprar los activos de los bancos y así poder liquidar a los depositantes.

III. El rol de los bancos en el ordenamiento jurídico financiero peruano

Como se podrá notar, el modelo Diamond-Dybvig no se enfoca en la mitigación de los pánicos financieros, ni tampoco en limitar las decisiones de los depositantes, sino su estudio se centra en comprender la dimensión y las consecuencias que puede originar dichas corridas bancarias.

Los bancos comerciales, al actuar como intermediarios financieros, captan recursos de los superavitarios y trasladan dichos recursos a los deficitarios. Al obtener recursos públicos de los depositantes, los bancos trabajan con esos fondos, prestando a diferentes entidades. La situación se complica en su extremo cuando todos los depositantes en cierto momento desean retirar todos sus fondos, pero dichos fondos aún están siendo rentabilizados a través de otros agentes económicos y es imposible otorgar a los depositantes por temas contractuales. He aquí se genera el cuello de botella.

La Constitución Política del Perú (1993), en el artículo 87 menciona: el Estado fomenta y garantiza el ahorro proveniente del público. Asimismo, la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS, en adelante) ejerce el control sobre las entidades financieras ya que estos últimos son los principales entes en recibir depósitos del público. En nuestro país, el Banco Crédito del Perú-BCP, Banco Continental-BBVA, Interbank y Scotiabank son las principales bancas comerciales.

En sintonía con nuestra Constitución, el artículo 130 de la Ley General del Sistema Financiero N° 26702, (Ley del Sistema Financiero, en adelante) establece como principio declarativo, el Estado promueve el ahorro bajo un régimen libre de competencia.

Por otro lado, el artículo 132 de la misma ley establece 12 formas para atenuar los riesgos para el ahorrista. Una de ellas es la constitución de reservas donde establece que la ley obliga a las empresas del sistema financiero el deber de ejecutar una reserva legal no menor al 35% de su capital social generado a partir del 10% de las utilidades después de impuestos. En nuestra opinión, esta forma de protección al ahorrista es la más adecuada en el caso hipotético de una corrida bancaria debido a que la misma entidad bancaria elabora sus propias provisiones.

Sostenemos que la constitución de provisiones genéricas (inciso 4 del artículo 132 de la Ley del Sistema Financiero) es un mecanismo vital para afrontar riesgos de la entidad bancaria, pero dichos riesgos están más asociados a la clasificación del deudor. Como bien sabemos, los riesgos están clasificados en tres categorías:

– Riesgo de mercado, a su vez se subdivide en riesgo de tipo cambiario, riesgo de precio y riesgo de tasas de interés.

– Riesgo de crédito.

– Riesgo de liquidez.

Entonces las provisiones genéricas que deben constituir la banca son para poder afrontar un posible impago del deudor-cliente y está estrechamente vinculado al riesgo de crédito. Es por ello que, mediante la Resolución SBS N° 808-2003 se establece categorías de clasificación del deudor por cartera de créditos como: categoría normal, categoría con problemas potenciales, categoría deficiente, categoría dudosa, categoría perdida.

Retomando la parte final de la sección anterior, los galardonados plantearon dos soluciones para minimizar el impacto de las corridas bancarias. Se habló de un seguro de depósito y la actuación de la banca central como mecanismos de salida.

En nuestra legislación peruana, existe un fondo de seguro de depósito que fue creado por el Decreto Legislativo N° 637, Ley General de Instituciones Bancarias del año 1991, y esta institución jurídica bancaria se mantiene en nuestra actual Ley del Sistema Financiero en su artículo 144, donde nos menciona que dicho fondo es una persona jurídica de derecho privado de naturaleza especial que tiene por objeto proteger a quienes realizan depósitos en las empresas del sistema financiero. Como bien señala Camacho Zegarra (2019), el fondo tiene por objeto proteger los ahorros de quienes realicen depósitos en las empresas del sistema financiero y la devolución de sus ahorros en caso de liquidación hasta por el monto máximo de su cobertura, porque en realidad esta institución que aprovecha de la infraestructura de la SBS, opera como un seguro para las entidades financieras y respalda los ahorros de quienes confían en ellas.

Respecto al monto máximo de cobertura del Fondo de Seguro de Depósito es actualizado de forma trimestral. De acuerdo con la circular N° B-2263-2022, el monto de diciembre 2022- febrero 2023 es de 125,603 nuevos soles. Camacho Zegarra (2019) sostiene que el monto máximo de cobertura asegura que dicha suma será devuelta a los ahorristas en caso de liquidación hasta el tope establecido y que la diferencia deberá pasar a formar parte de la masa liquidable y pagada en según orden de prelación.

Por otro lado, el Banco Central de Reserva del Perú (BCRP) cuenta con mecanismos para poder resguardar los depósitos públicos, uno de estos mecanismos es la tasa de encaje que, según el glosario del BCRP, se define como la proporción del total de obligaciones o depósitos sujetos a encaje (TOSE) que los bancos deben tener como reserva en su caja y en el BCRP, con la finalidad de atender retiros imprevistos de depósitos. Este encaje bancario es una reserva de dinero que los bancos mantienen para prevenir retiros inesperados del público. El BCRP es el único legitimado en poder aumentar o disminuir la tasa de encaje tanto en moneda nacional como moneda extranjera.

En resumen, en nuestro ordenamiento jurídico financiero, tenemos instrumentos que pueden hacer frente a desestabilizaciones financieras. Por una parte, se cuenta con el Fondo de Seguro de Depósito que respalda un monto máximo de los depósitos de los ahorristas; y, por otro lado, se cuenta con la aplicación de la tasa de encaje establecida como política monetaria del BCRP para el control de los depósitos.

IV. El sistema bancario en crisis. ¿Qué hacer?

Los pánicos financieros tienen como origen la economía norteamericana. Un ejemplo es el pánico financiero de 1857 donde se produjo a raíz de la crisis de los ferrocarriles donde los bancos habían financiado gran cantidad de ferrocarriles y una posterior caída de las acciones de estos, produciendo así una crisis generalizada.

Creemos fervientemente que el inicio de un pánico financiero es iniciado por los mismos agentes económicos, ya que ellos, al ver un auge en cierto sector de la economía, lo más lógico es que arriesgan más y los bancos no son ajenos a esta dinámica económica. Hay un principio en las finanzas que señala: a mayor rentabilidad esperada de la inversión, mayor riesgo hay que asumir. Este riesgo se acrecienta cuando más inversionistas lo asumen.

Para mitigar estos escenarios financieros, en el artículo 95 de la Ley del Sistema Financiero establece que la SBS puede someter a toda empresa del sector financiero bajo un régimen de vigilancia. Este artículo tiene un sistema de numerus apertus debido a queadicionalmente a las causales descritas en el artículo señalado; en la parte final, señala si la SBS estima que sí existieran razones graves no contempladas en el presente artículo, pueda someter a cualquier empresa del sector financiero a dicho régimen.

La conclusión del régimen de vigilancia establecida en el artículo 102, se puede dar por finalizada cuando se hayan desaparecido las causales que determinaron el sometimiento de la entidad financiera o en su defecto cuando la entidad haya caído en las causales de intervención. Una de las causales del régimen de intervención descrita en el artículo 104 es cuando una empresa del sector financiero suspenda los pagos de sus obligaciones. Aquí, la Superintendencia está facultada para determinar el patrimonio real, cancelar las pérdidas, así como disponer el activo de la entidad bancaria.

Hasta aquí hemos visto que nuestra Ley del Sistema Financiero establece mecanismos para prever que una entidad financiera entre en crisis financieras. Estamos de acuerdo parcialmente con las propuestas de los galardonados en la presentación del modelo Diamond- Dybvig; sin embargo, establecieron más recomendaciones donde se requiere más intervención del Estado. Opinión que no compartimos ya que los errores del sector privado no pueden ser pagados por el sector público. La misión del sector público es fijar límites en el ordenamiento jurídico.

Del mismo modo, Daniel Fernández, acérrimo detractor del modelo Diamond-Dybvig, sostiene (5) que una intervención del estado genera un problema de riesgo moral ya que en un esquema donde el sector público se compromete a salvar al sector bancario genera, endógenamente, que el sector bancario tiende a tomar más y más riesgos ya que los potenciales costes de las inversiones más arriesgadas se socializan a través de la intervención pública mientras que los potenciales mayores rendimientos de las inversiones arriesgadas se quedan en el sector bancario.

Por último, y no menos importante, en nuestro Código Penal está tipificado el pánico financiero como un delito doloso, ya que es producto de la difusión de una noticia falsa que repercute negativamente a la sociedad en su conjunto. Este delito se encuentra en el artículo 249, el primer párrafo nos menciona lo siguiente:

El que a sabiendas produce alarma en la población propalando noticias falsas atribuyendo a una empresa del sistema financiero, a una empresa del sistema de seguros, a una sociedad administradora de fondos mutuos de inversión en valores o de fondos de inversión, a una administradora privada de fondos de pensiones u otra que opere con fondos del público, o a una cooperativa de ahorro y crédito que solo opera con sus socios y que no está autorizada a captar recursos del público u operar con terceros, inscrita en el Registro Nacional de Cooperativas de Ahorro y Crédito No Autorizadas a Captar Recursos del Público, cualidades o situaciones de riesgo que generen el peligro de retiros masivos de depósitos o el traslado o la redención de instrumentos financieros de ahorro o de inversión, es reprimido con pena privativa de la libertad no menor de tres ni mayor de seis años y con ciento ochenta a trescientos sesenta y cinco días-multa.

El delito de pánico financiero al ser considerado un delito económico, el bien jurídico que tutela es el orden económico, en específico el sistema crediticio. Respecto al sujeto activo constituye un bien común, pues el autor no requiere de una calificación especial; sin embargo, en el segundo y tercer párrafo del mismo artículo el sujeto activo, exige determinadas cualidades. Por otro lado, el sujeto pasivo es la sociedad; mientras la entidad financiera constituye la parte agraviada de la acción típica. Respecto a los verbos rectores están constituido por la propalación de noticias falsas, retiro masivo de depósitos. El retiro masivo de depósitos debe considerarse inusual y considerado significativo en su conjunto para que se permita la intervención del sistema penal.

V. Conclusiones

5.1. El modelo de Diamond-Dybvig es una metodología que estudia los pánicos financieros causados por las crisis financieras basado en un análisis de liquidez. La presentación de un escenario de bajas reservas muestra que los depositantes no pueden retirar sus fondos contribuyendo así a una corrida bancaria.

5.2. La Ley General del Sistema Financiero establece lineamientos para la constitución de reservas y prevenir debacles financieras. También, el Banco Central de Reserva del Perú a través de la tasa de encaje que se aplica a los depósitos bancarios para todas las entidades financieras con la finalidad de mantenerlo resguardado.

5.3. La finalidad del modelo Diamond-Dybvig es hacer partícipe al Estado en un rol más activo, interviniendo mediante diferentes mecanismos. Como bien se ha indicado el papel del estado es solo establecer limitaciones mediante el ordenamiento jurídico mas no tiene que hacer frente a las erradas actuaciones del sector privado.

VI. Notas

(1) La liquidez es un indicador financiero donde muestra que los activos de una entidad puedan convertirse en efectivo de una manera sencilla para atender compromisos de pago en el corto plazo.

(2) Papers obtenido mediante la página web Course Hero: https://www.coursehero.com/file/83313376/Modelo-de-Diamonddocx/.

(3) Extracto del capítulo 24: Los mercados del trabajo y del crédito en el ciclo económico. En el subcapítulo 24.8.1 se muestra el modelo de Diamond y Dybvig.

(4) Análisis realizado por Daniel Fernández, fundador de UFM market trends y profesor de economía por la Universidad Francisco Marroquín. Artículo denominado Nobel de Economía 2022: explicación para dummies.

(5) Análisis realizado por Daniel Fernández, fundador de UFM market trends y profesor de economía por la Universidad Francisco Marroquín. Artículo denominado Nobel de Economía 2022: los fallos del modelo Diamond- Dybvig.

VII. Referencias

Camacho Zegarra, María Augusta. 2019. Derecho económico, financiero y bancario. Editorial jurídica Grijley. Lima-Perú.

De Gregorio, José. Macroeconomía – Teoría y políticas. 2012. Pearson Education. México.

Fernández, Daniel. 2020. “Nobel de economía 2022: Explicación para dummies”. Universidad Francisco Marroquín. Acceso el 20 de octubre de 2022. https://trends.ufm.edu/articulo/nobel-economia-2022-explicacion/

Resolución SBS N° 808-2003. Acceso 30 de noviembre de 2022. https://cutt.ly/O2bHo9S.