Escribe: Camila Brigitte DELGADO HUAMAN

Estudiante de 2do año de Derecho de la UNMSM

Fuente: http://www.gestion.pe

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) ha establecido que los integrantes de un consorcio serán responsables solidarios por las deudas tributarias generadas por este. La responsabilidad solidaria implica que cualquier miembro del consorcio puede ser obligado a pagar la totalidad de la deuda, incluso si fuese otro miembro quien generó la obligación tributaria.

El artículo 445 de la Ley General de Sociedades establece una definición para el consorcio, siendo este un contrato asociativo que permite a varias empresas trabajar juntas en un proyecto común, manteniendo cierta autonomía. Si bien cada integrante conserva su autonomía, el consorcio como tal no tiene patrimonio propio y depende de las aportaciones y actividades de sus miembros.

I. Tratamiento tributario del consorcio

Los consorcios generan principalmente rentas de tercera categoría, que son aquellas derivadas de actividades empresariales.

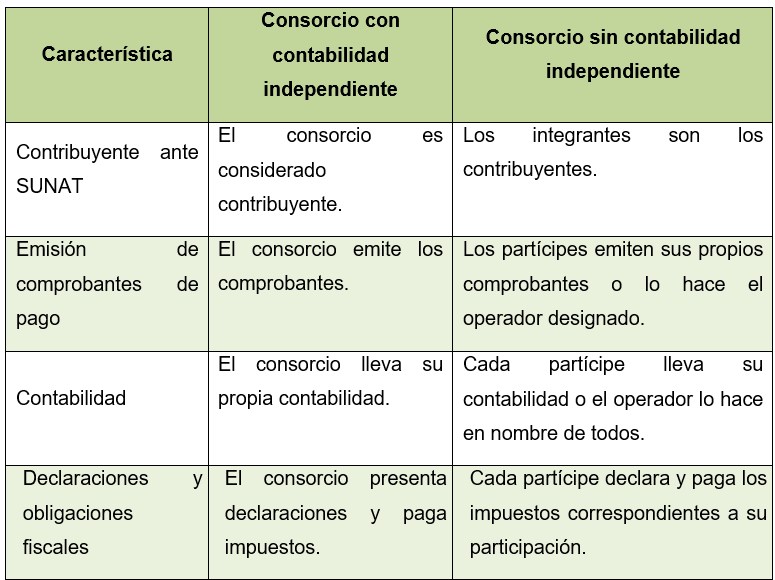

Existen dos tipos de consorcios para efectos tributarios: aquellos que llevan contabilidad independiente y aquellos que no la llevan. En ambos casos, la tributación recae sobre las empresas que forman parte del consorcio, según lo dispuesto en el artículo 14° de la Ley del Impuesto a la Renta.

Esto significa que, si el consorcio incurre en una deuda como, por ejemplo, el incumplimiento del pago del Impuesto General a las Ventas (IGV), la SUNAT puede exigir el pago de la totalidad de la deuda a cualquiera de las empresas que lo conformen, independientemente de cuál haya sido la causante directa de la infracción tributaria. Posteriormente, la empresa que haya pagado la deuda puede accionar contra las otras para que le reembolsen la parte que les corresponde. Esto asegura que la deuda sea satisfecha, aunque luego las partes se encarguen de redistribuir el costo entre ellas.

II. Argumento de la SUNAT

La SUNAT argumenta que, aunque el consorcio es responsable del hecho generador de la obligación tributaria (como la falta de pago del IGV o del Impuesto a la Renta), el consorcio no cuenta con un patrimonio propio, por lo que la obligación tributaria recae sobre sus integrantes. En ese sentido, la responsabilidad solidaria garantiza que las obligaciones tributarias sean cumplidas, incluso si el consorcio como entidad no tiene patrimonio propio para cubrir las deudas. Esto otorga, a la SUNAT, la facultad de requerir el pago de las deudas tributarias a cualquiera de los integrantes del consorcio, asegurando que el Estado reciba lo adeudado, y delegando, a los miembros del consorcio, la tarea de arreglar internamente la distribución de los pagos.

III. Acciones de la SUNAT ante consorcios deudores

En su esfuerzo por cobrar las deudas tributarias, la SUNAT identifica a aquellos consorcios que cuentan con deudas pendientes. Esto la faculta a tomar acciones con la finalidad de recaudar las deudas pertinentes, las cuales son:

– La publicación de padrones de grandes deudores.

– La atribución de responsabilidad solidaria no solo a los miembros del consorcio, sino también a los representantes legales de estos.

– Atribuir indistintamente la deuda a cualquiera de los miembros del consorcio, incluso después de que el consorcio deje de existir, siempre que las deudas se hayan generado durante su existencia.

Si bien, inicialmente esta disposición podría contar con opositores, debido a que a muchos no nos parece idóneo que alguien que no ha cometido una infracción la tenga que restituir, resulta esencial entender el fundamento de esta responsabilidad solidaria. El fundamente de esta normativa se sostiene en asegurar una manera de reducir la deuda que SUNAT ha detectado en 1,863 consorcios lo cual equivale a 1,200 millones de soles. A pesar de que involucra a quienes no causaron la deuda, estas son consideradas e invocadas a pagar, siempre y cuando, tengan la capacidad de pago, una medida práctica para evitar deudas prolongadas. Además, se menciona que el responsable solidario; posteriormente, puede reclamar a los otros integrantes del consorcio la parte proporcional que les corresponde; para así evitar que alguna empresa se beneficie injustamente de otra al evitar pagar su parte respectiva.

Referencia

Araoz Villena, L. A., & Ramírez-Gastón Seminario, A. (2007). Los contratos de Colaboración Empresarial y de Asociación en Participación celebrados entre Partes Domiciliadas en el País: su tratamiento tributario en la Ley del Impuesto a la Renta y en la Ley del Impuesto General a las Ventas. Derecho & Sociedad, (28), 244-254. https://acortar.link/X326FI

{kind=link}