El pasado 29 de abril, a través del Decreto Legislativo N° 1471 (en adelante, “DL N° 1471”), el Poder Ejecutivo emitió alternativas excepcionales de índole fiscal para los pagos a cuenta del Impuesto a la Renta de tercera categoría (en adelante, los “PAC”) para los meses: abril, mayo, junio y julio del ejercicio gravable 2020 con la opción de que los contribuyentes puedan reducir o suspender los PAC y así, estimular la actividad empresarial en estos tiempos de la pandemia.

I. Generalidades

1.1. ¿Qué son los PAC? Los PAC[1] son pagos mensuales del Impuesto a la Renta que todavía no se liquidan, sino que se declararán y liquidarán al finalizar el año fiscal, pero que la ley obliga a ir pagando durante el periodo en que se va generando dicho impuesto. De haber un excedente al finalizar el ejercicio, este se aplicará contra otros impuestos o se pedirá su devolución.[2]

1.2. Determinación del PAC. Para el cálculo del PAC debemos de separar los meses del año en dos partes: (i) enero y febrero, y (ii) marzo a diciembre. Es decir, para la determinación de enero y febrero realizaremos una operación distinta a la que aplicaremos para los meses desde marzo a diciembre[3]. En esa línea, seguiremos los siguientes dos pasos:

Paso 1: Determinar el coeficiente que se aplicará contra los ingresos netos obtenidos en el mes[4]:

Paso 2: Multiplicar los ingresos netos con el monto mayor al comparar el coeficiente hallado en el paso 1 con 1.5%.

1.3. Ejemplo: La empresa LANHU S.A.C. se encuentra en el régimen general desde el año 2017. El nuevo abogado de la empresa desea revisar el monto del PAC del mes de enero y marzo del ejercicio 2020. La empresa posee los siguientes datos:

Paso 1: Obtener el coeficiente para el PAC del mes de enero 2020:

En este primer escenario, el pago a cuenta del IR del mes de enero es S/ 462 soles, el cual debió estar consignado en el Formulario Virtual No. 621 – “IGV- Renta Mensual”, junto con su cálculo.

b) Determinación del PAC para marzo 2020:

- Paso 1: Obtener el coeficiente para el PAC del mes de marzo 2020:

Paso 2: Multiplicar los ingresos netos con el monto mayor de comparar el coeficiente hallado en el paso 1 con el 1.5%.

Según el resultado, el PAC de marzo de LANHU S.A.C. fue S/ 758 soles, el cual debió consignar en el Formulario Virtual No. 621 – “IGV- Renta Mensual”, junto con su cálculo.[5]

II. DL N° 1471. Alternativas aplicables a los pagos a cuenta del mes de abril a julio

Como mencionamos en los párrafos iniciales, el Poder Ejecutivo ha dado opciones fiscales para que las empresas puedan suspender o disminuir su PAC. Si bien ya encontramos estas alternativas en el artículo 85 de la Ley del Impuesto a la Renta (en adelante, LIR), las disposiciones brindadas gozan de una flexibilidad necesaria en este contexto de inestabilidad económica.

En ese sentido, la citada norma dirige estas alternativas a los contribuyentes de los regímenes: (i) General, (ii) Mype Tributario, (iii) Amazonía, (iv) Agrario, y (v) Acuicultura. Y señala los siguiente:

2.1. Paso 1: Para determinar si al periodo del ejercicio 2020 le aplica uno de estos beneficios fiscales, se debe de comparar los ingresos netos obtenidos en abril, mayo, junio y julio con sus meses semejantes en el ejercicio 2019.

Cabe precisar que, de no haber ingresos netos por los meses de abril a julio en el ejercicio 2019, se considerará el monto mayor obtenido de los ingresos netos de cualquiera de los meses restantes de dicho ejercicio. De no tener ingresos netos en el ejercicio 2019 se considerará el monto mayor obtenido entre los meses de enero y febrero de 2020.

2.2. Paso 2: Luego de comparar mes a mes los ingresos netos de cada ejercicio podrán ocurrir los siguientes tres supuestos:

2.3. Ejemplo. Para este ejemplo nos situaremos en el periodo de setiembre[8] del ejercicio 2020. Bien, la empresa LANHU S.A.C. desea revisar si sus declaraciones juradas de sus PAC fueron correctamente presentadas bajo la alternativa excepcional del DL N 1471 en los meses de abril a julio del ejercicio 2020.

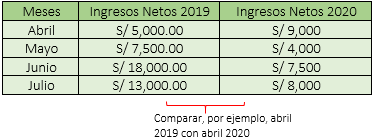

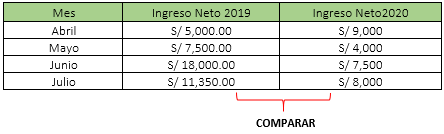

- Ingresos netos de los meses de abril a julio de los ejercicios 2019-2020 de LANHU S.A.C.:

i. De la comparación de los ingresos netos de los meses de abril a julio del ejercicio 2019 con abril a julio del ejercicio 2020 deducimos lo siguiente:

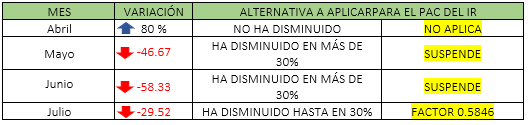

- De la comparación de los ingresos netos del mes de abril 2020 y 2019: LANHU S.A.C. todavía se mantuvo económicamente y aumentó un 80 % sus ingresos netos en relación con el año anterior. Por lo tanto, la alternativa para suspender o modificar no le aplica y debió de calcular su PAC conforme al artículo 85 de la LIR.

- De la comparación de los ingresos netos de los meses de mayo y junio 2020 – 2019: LANHU S.A.C. tuvo una variación de más del 30 %. Por lo tanto, según el DL N° 1471, le correspondería suspender sus PAC, sin perjuicio de cumplir con su obligación de presentar la declaración jurada mensual con monto S/0.

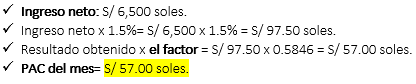

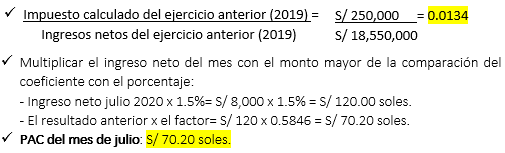

- De la comparación del mes de julio 2020 y 2019: La empresa tuvo una variación menor del 30 %. Por lo tanto, le correspondería modificar su PAC conforme a lo indicado en el DL N° 1471. Es decir, debió realizar la operación general para determinar el PAC, el monto obtenido multiplicarlo con el factor 0.5846, finalmente, declarar el resultado como PAC de dicho periodo. Veamos:

ii) Recordemos que, si LANHU S.A.C. no tuviese ingresos netos del ejercicio 2019, debemos tomar para el cálculo del PAC el monto mayor entre los meses de enero y febrero 2020. Si tampoco obtuvo ingresos netos en esos periodos, LANHU S.A.C. debió calcular su PAC conforme al artículo 85 de la LIR y multiplicar lo obtenido por el factor 0.5846. Por ejemplo:

Finalmente, mediante la Resoluciones de Superintendencia Nros. 061-2020-SUNAT, 065-2020/SUNAT y 075-2020/SUNAT, la Sunat ha ampliado el plazo online para la presentación de las Declaraciones Juradas mensuales del PAC, con el cual se espera ayudar a las empresas que han sufrido un impacto negativo considerable por el Estado de Emergencia Nacional a causa del COVID-19. Si bien aún quedan diversas aristas fiscales que aun podrían ajustarse y ser de utilidad para incentivar y reactivar la economía, consideramos que esta medida cumple con su finalidad.

III. Referencias

– Decreto Legislativo N° 1471, “Decreto Legislativo que modifica la Ley de Impuesto a la Renta y otras disposiciones”, promulgada el 29 de abril 2020 y vigente desde el 30 de abril 2020.

-Ley de Impuesto a la Renta, Decreto Supremo N° 179-2004-EF, publicado el 8 de diciembre del 2004.

-Resolución de Superintendencia No. 061-2020-SUNAT.

-Resolución de Superintendencia No. 065-2020/SUNAT.

-Resolución de Superintendencia No. 075-2020/SUNAT.

-Resolución del Tribunal Fiscal No. 03070-1-2019.

[1] Esta definición se desprende del artículo 85 de la Ley del Impuesto a la Renta y el artículo 55 de su reglamento, aprobado mediante Decreto Supremo N° 122-94-EF (21.09.94). En esa misma línea, la Resolución del Tribunal Fiscal N° 03070-1-2019 señala que los pagos a cuenta son cuotas mensuales que son determinadas con arreglo a alguno de los dos sistemas que se detallan: sistema de coeficiente o sistema de porcentaje, los cuales se aplicarán a los ingresos netos obtenidos en el mes, considerándose como tales el total de ingresos gravables de la tercera categoría, devengados en cada mes menos la devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza.

[2] Los artículos 87 de la LIR y el 55 de su Reglamento, aprobado mediante Decreto Supremo N° 122-94-EF (21.09.94), disponen las alternativas sobre el excedente del PAC: la devolución y/o su aplicación contra otros impuestos.

[3]El artículo 85 de la LIR establece la determinación de los PAC.

[4]En el caso de no existir impuesto calculado en el ejercicio anterior, ni del precedente al anterior, a fin de determinar el pago a cuenta mensual se deberá de multiplicar el 1.5% a los ingresos netos obtenidos en el mes. El resultado de la operación será el PAC por abonar del mes, según el artículo 85 de la LIR.

[5] No obstante, como comentamos anteriormente, si LANHU S.A.C. fuese una empresa nueva que va a pagar su PAC por primera vez, deberá de multiplicar sus ingresos netos del mes por 1.5%, el monto obtenido será el PAC del mes, que deberá consignar en el Formulario Virtual No. 621 – “IGV – Mensual”, junto con su cálculo.

[6] Este beneficio también le es aplicable a los contribuyentes que no hubiesen obtenido ingresos netos en el ejercicio 2019, enero y febrero del ejercicio 2020.

[7] Cantidad establecida según el literal b) del artículo 3 del DL N° 1471.

[8] La elección del mes es solo para efectos del ejemplo. No contiene alguna particularidad.