Escribe: Kenny Roger, MECHAN HUAPAYA

Egresado de Derecho de la UNMSM, miembro honorario de Grupo de Estudio Sociedades.

Fuente: Prezi.com

I. Introducción

En el procedimiento concursal es importante realizar una evaluación transparente de la situación del deudor para poder adoptar uno de los mecanismos provistos por la legislación concursal que mejor beneficie a la masa de acreedores.

La norma concursal establece que la empresa no podrá realizar ninguna actividad desde la suscripción del convenio de liquidación. Entonces, si los acreedores acuerdan la disolución y liquidación, pero aún no suscriben el convenio ¿La empresa debería seguir operando?

Por otro lado, si la norma concursal, estableció como única “fecha de corte” al momento en que se publica o se difunde el procedimiento concursal ¿Por qué el fuero de atracción quiere establecer otra fecha de corte? ¿Será acertado decir que el fuero de atracción solo aplica hasta la adopción del acuerdo de disolución?

Otro punto controversial se da cuando el fuero de atracción establece que solo los créditos post-concursales originados antes de la adopción del acuerdo serán susceptible al concurso; sin embargo, se siguen generando nuevos créditos hasta la suscripción del convenio de liquidación y absorbidos por el fuero de atracción. La anterior situación ¿Estará perjudicando a los créditos preferentes (laborales, alimenticios, garantizados, etc.), dado que los créditos post-concursales son exigibles a la fecha de su vencimiento? En ese sentido, ¿podemos aplicar el fuero de atracción si ya se dio la adopción de acuerdo de disolución y liquidación?

Por último, la liquidación en marcha es una forma excepcional de la liquidación ordinaria; sin embargo, la normativa no establece si los nuevos créditos generados en esta etapa podrán ser susceptibles de reconocimientos al concurso (fuero de atracción) o deberán ser cancelados a su vencimiento.

Este artículo solo se enfocará en el supuesto donde la junta de acreedores acuerda la disolución y liquidación o cuando es declarado de oficio dicha situación por la autoridad concursal. Asimismo, se refiere a los vacíos e interrogantes que aparecen, al leer la norma concursal, con los créditos post-concursales, generando diversas interpretaciones. No obstante, las resoluciones de Indecopi (Sala Concursal), establecidas como un precedente de observancia obligatoria, responden estos cuestionamientos.

II. Antecedentes

En el año 1993 se publicó la Ley N° 26116, Ley de Reestructuración Patrimonial (en adelante LRP); en la mencionada norma se decidió “privatizar” y “desjudicializar” los procedimientos concursales. De este modo, se creó una autoridad administrativa autónoma, especializada y con los recursos suficientes para tramitar los procedimientos concursales: el Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (en adelante, Indecopi).

Los principales problemas de la LRP fueron la inexistencia de reglas que ordenaran el cese inmediato de las actividades del deudor, la ausencia de límites a la actuación del liquidador y la inexistencia de un “fuero de atracción”. Posteriormente, se publicaría la Ley de Reestructuración Empresarial, podemos mencionar que incluye la aplicación del procedimiento concursal a personas naturales y algunos patrimonios autónomos (Lozano 2005).

Actualmente el sistema concursal en nuestro país se rige por la Ley N° 27809, Ley General del Sistema Concursal (en adelante LGSC), y sus modificatorias, así como por algunas otras normas para procedimientos de especial naturaleza.

Diversos autores señalan que la LGSC es una norma con muchos aciertos, que ha aportado beneficios a nuestro ordenamiento y ventajas frente a esquemas vigentes en otros países (Ezcurra y Solís 2002); un ejemplo: la regulación de un “fuero de atracción”. No obstante, se advirtió, en su momento, por otros autores que un sistema administrativo, encargado de tramitar y supervisar los procedimientos concursales, involucra también una serie de desafíos que, de no ser bien abordados, podrían socavar las bases sobre las que dichos procedimientos están construidos.

III. Derecho Concursal

3.1. El objetivo y la junta de acreedores

El concurso debe entenderse como un procedimiento de ejecución colectiva, al sustituir las acciones individuales de los acreedores, de los derechos de crédito. Asimismo, la LGSC dispone que el fin de la norma es la recuperación del crédito mediante la regulación de procedimientos concursales que promueven la asignación eficiente de recursos a fin de conseguir el máximo valor posible del patrimonio del deudor (Artículo I del Título Preliminar de la LGSC).

El mecanismo para obtener el fin de la norma se manifiesta en dos direcciones:

1.- Eliminar aquellas empresas condenadas económicamente con la ejecución colectiva universal.

2.- Asegurar la supervivencia de aquellas empresas que pueden ser salvadas financieramente mediante la aplicación de mecanismos que busquen la reestructuración patrimonial.

Debemos recordar que los acreedores deciden la viabilidad del deudor o la salida ordenada del mercado del insolvente (artículo 51, inciso 51.1, de la LGSC). Para satisfacer colectivamente sus necesidades, deben agruparse mediante la entelequia jurídica llamada junta de acreedores a efectos de intervenir en dicho concurso (artículo III del Título Preliminar de la LGSC). Asimismo, asumirán la responsabilidad y consecuencia de la decisión adoptada, pues el alto apalancamiento los convierte en más dueños que el accionista de la empresa insolvente (Flint 2009).

La estadística de Indecopi expuesta en el Anuario de Estadísticas Institucionales del año 2018 nos indica que del 100% de patrimonios concursados, el 76.19% de ellos se liquidan. Por ello, nos enfocaremos solo en la salida ordenada del mercado del insolvente.

IV. Tipos de créditos concursales

La LGSC establece como créditos concursales o créditos estructurales a aquellas obligaciones generadas antes de la fecha de publicación del procedimiento. Luego de la difusión del concurso, los créditos que se devenguen se llamarán créditos corrientes o post-concursales. Por lo tanto, la única “fecha de corte” en el procedimiento concursal, lo establece la fecha de publicación o difusión de la situación de concurso.

Los créditos post-concursales pueden exigir el pago inmediato a la fecha de su vencimiento; en cambio, los créditos estructurados se les suspende la exigibilidad de su crédito desde la fecha de publicación del concurso hasta que la junta de acreedores apruebe el convenio de liquidación (1).

Hasta este momento la regla general está definida; sin embargo, con la adopción del “acuerdo liquidatario” cambia diametralmente esta situación; debido que se genera un “fuero de atracción” concursal de todos los créditos.

V. El fuero de atracción

Desde el momento que se acuerda la disolución y liquidación o cuando es declarado de oficio por la autoridad concursal, se genera un fuero de atracción de todos los créditos a cargo del deudor; esto incluye a los créditos considerados inicialmente post-concursales (artículos 16, inciso 16.3, y 74, incisos 74.5 y 74.6, de la LGSC).

Realizando una interpretación literal de lo dispuesto en el artículo 74, inciso 74.6, de la LGSC, los créditos susceptibles de ser reconocidos por la autoridad en los procedimientos de disolución y liquidación, son aquéllos devengados hasta la fecha en que se acuerda o se dispone de oficio la disolución y liquidación del patrimonio en concurso. No obstante, no se toma en cuenta que la empresa podrá seguir generando pasivos posteriores, dado que la fecha para el cese definitivo del negocio opera desde la suscripción del convenio de liquidación, instrumento que puede aprobarse dentro de los 30 días siguientes a la fecha en que se acuerda o se dispone de oficio la disolución y liquidación del patrimonio en concurso (artículos 74, inciso 74.4, y 77 de la LGSC).

En los supuestos de liquidación por aplicación del artículo 703 del Código Procesal Civil (véase los artículos 30, 50, incisos 50.5 y 50.6, de la LGSC), también pueden generarse pasivos entre la fecha de declaración de la liquidación y la reunión de la junta de acreedores para la designación del liquidador y la aprobación del convenio de liquidación respectivo.

5.1. ¿El reconocimiento de créditos post-concursales susceptibles al concurso debe tener como fecha de corte el acuerdo de liquidación o con la suscripción del convenio de liquidación?

Para efectos de emitir las resoluciones de reconocimiento de créditos, la Comisión deberá tener en consideración el momento que se adoptó el acuerdo de disolución y liquidación. Sin embargo, en la LGSC concibe como única “fecha de corte” a la publicación o difusión del concurso.

En consecuencia, este acuerdo no puede ser considerado como una nueva “fecha de corte” para establecer una nueva distinción entre créditos concursales y créditos post-concursales, sino como una que, por una parte, faculta a los acreedores a solicitar el reconocimiento de los créditos devengados, incluso con posterioridad a la adopción del citado acuerdo y, por otra, habilita a la autoridad concursal para pronunciarse sobre tales solicitudes. De otro modo, no tendría sentido el dispositivo legal que otorga competencia a la autoridad concursal para reconocer los créditos que invoquen los acreedores, incluso hasta la fecha de la declaración judicial de quiebra.

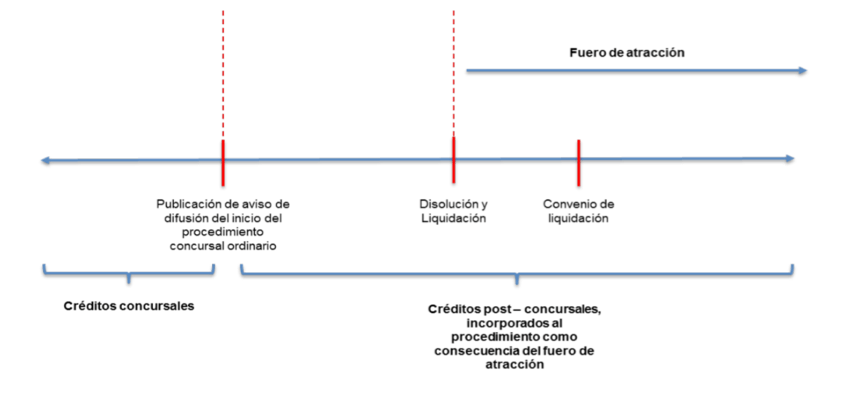

En el siguiente gráfico (2) se puede observar la secuencia temporal de la aplicación del fuero de atracción concursal de créditos en un proceso de disolución y liquidación:

Gráfico 1

Fuente: Indecopi

En la Resolución N° 2272-2007/TDC-INDECOPI se platea que el fuero de atracción es uno que comprende todas las obligaciones del deudor, con prescindencia de la fecha en que se devengaron, a fin de incorporarlas en una única masa pasible de un mismo tratamiento dentro del concurso. Su vocación es comprensiva de todos los créditos pues la liquidación de una empresa debe estar orientada a la recuperación de todos los créditos adeudados bajo iguales reglas de pago, que al mismo tiempo consolide una distribución eficiente entre todos los acreedores de las pérdidas originadas por la crisis del deudor. Solo se exceptúa de este fuero de atracción a los honorarios del liquidador y a los gastos necesarios efectuados por éste para el desarrollo del procedimiento de liquidación.

VI. Los pasivos que constituyen gastos de la liquidación y los créditos susceptibles de reconocimiento en el fuero de atracción

Con esta distinción evitaremos una errónea evaluación sobre la naturaleza de la deuda, dado que existen casos en que ciertos pasivos que en realidad tienen la condición de créditos sean considerados como gastos y su pago se realice de modo preferente.

Entonces, los “gastos de la liquidación” son todos aquellos pasivos asumidos por el liquidador con la finalidad de impulsar el proceso de liquidación (Yataco Arias Abogados 2011). La Resolución N° 0882-2004/TDC-INDECOPI, del 6 de diciembre de 2004, la Sala aprobó un precedente de observancia obligatoria estableciendo que el pago se efectúa en forma preferente con el producto de la realización de los bienes integrantes del patrimonio sometido a concurso.

Por otro lugar, calificarán como créditos devengados después de la fecha de declaración de la liquidación del deudor y serán susceptibles de ser reconocidos en aplicación del fuero de atracción, aquellos pasivos generados como consecuencia del ejercicio de la actividad económica del concursado hasta la fecha de suscripción del convenio de liquidación, las obligaciones accesorias de deudas impagas contraídas con anterioridad a la referida fecha y las obligaciones originadas en relaciones jurídicas preexistentes a la liquidación que mantenga el deudor con terceros cuyo término se produzca durante el desarrollo del proceso de liquidación.

Algunos ejemplos de “gastos de la liquidación “son los siguientes: los pagos efectuados para realizar trámites notariales y registrales, la contratación de servicios de mantenimiento y de vigilancia, el pago de servicios públicos, los honorarios del liquidador, entre otros.

VII. El caso excepcional: La liquidación en marcha

La LGSC promueve una visión dinámica a través del cual, sin soslayar la finalidad de la liquidación ordinaria, se conciben procesos liquidatorios que conservan la unidad productiva y permiten al liquidador continuar con el objeto social de la deudora, el caso especial de la liquidación en marcha (Ruiz 2007).

La finalidad de someter al insolvente a una liquidación en marcha es la maximización del valor patrimonial del mismo; consecuentemente, un mayor recupero de sus créditos. Es decir, el funcionamiento temporal de la empresa tiene como finalidad crear las condiciones necesarias para captar agentes interesados en adquirir el negocio como unidad de producción.

En la liquidación en marcha también se generan pasivos: los costos, gastos y demás obligaciones que resulten necesarios para mantener operativo el negocio del deudor, con la finalidad de obtener un mayor valor de realización. Es por ello que la LGSC prevé la necesidad de establecer un plazo máximo de duración de dicha modalidad excepcional, para evitar que la continuación de las actividades económicas del deudor se dilate indefinidamente en el tiempo, desnaturalizando la finalidad del proceso de liquidación.

VII. El fuero de atracción en la liquidación en marcha

Por último, corresponde determinar si el fuero de atracción de créditos también resulta aplicable a los pasivos devengados durante la ejecución de dicha modalidad liquidatorio.

Como antecedente tenemos a la Resolución Nº 2272-2007/TDC-INDECOPI, mediante la cual se llega a la conclusión de que el fuero de atracción no puede comprender las deudas que genere la implementación de la liquidación en marcha; debido que, constituyen gastos necesarios que debe realizar el liquidador para llevar a cabo dicha modalidad liquidatorio dentro del plazo establecido (ver Decreto Legislativo Nº 1050).

Si bien la LGSC no ha desarrollado en su articulado el concepto de “deudas generadas por la implementación de la liquidación en marcha”; no obstante, la Resolución de la Sala Especializada en Procedimientos Concursales del Tribunal Nº 0226-2016/SCO-INDECOPI, nos advierte que, durante la vigencia de la liquidación en marcha, el deudor concursado puede generar deudas frente a terceros y estas no tienen necesariamente por objeto permitir la continuación temporal de las actividades del deudor concursado.

Por ello no se puede a permitir que los créditos devengados durante el periodo en que el deudor se encuentre sometido a proceso de liquidación en marcha, pero que no estén directamente relacionados con la decisión de los acreedores referida a la continuación temporal de las actividades del deudor, también se encuentren excluidos del concurso y, por tanto, habilite a los titulares de dichos créditos para cobrar los mismos de manera inmediata.

Entonces la Sala considera importante dejar establecido que, de una interpretación finalista del artículo 74, inciso 74.8, de la LGSC, para efectos de identificar cuáles son los créditos excluidos del procedimiento concursal en aplicación de lo establecido por dicho artículo, será necesario verificar que las deudas en las que incurra el liquidador durante el referido período estén orientadas a la continuación temporal de las actividades del deudor en liquidación como unidad productiva; es decir, un aspecto cualitativo de las deudas relacionadas directamente con la implementación de la liquidación en marcha, como lo pueden constituir, a título enunciativo y no limitativo, las derivadas de la compra de materias primas e insumos necesarios para llevar adelante el proceso productivo, las remuneraciones y beneficios sociales adeudados a los trabajadores, los aportes impagos a los regímenes previsionales (3), los tributos, entre otros.

En consecuencia, las deudas generadas durante dicho periodo que no cumplan con las citadas características, deberán ser incorporadas en el procedimiento concursal ordinario como consecuencia del fuero de atracción concursal.

VIII. Conclusiones

8.1 Mientras que los mecanismos del concurso pueden darse en dos direcciones, de un lado, eliminar las empresas no viables; de otro, asegurar la supervivencia de aquellas empresas que pueden ser salvadas financieramente. El objetivo del concurso solo es uno, recuperar el crédito. Por estas razones, no debemos confundir entre el objetivo y los mecanismos del concurso; tampoco pensar que la ley concursal tiene tres objetivos.

8.2 Con respecto a la variación de decisión por la junta de acreedores se establece que el único supuesto que no puede variar el destino del deudor son los casos en que la disolución y liquidación haya sido iniciada por la Comisión. Sin embargo, debemos recordar que la disolución y liquidación puede ser iniciada después de haberse decidido por una reestructuración.

8.3 La única “fecha de corte” en el procedimiento concursal, lo establece la fecha de publicación o difusión de la situación de concurso. Esta fecha diferencia a los créditos concursales o créditos estructurales y los créditos corrientes o post-concursales. Si bien se establece un privilegio a los créditos post-concursales en su exigibilidad, no obstante, dicha suspensión durará hasta que la junta de acreedores suscriba el convenio de liquidación.

8.4 Desde el momento que se acuerda la disolución y liquidación o cuando es declarado de oficio dicha situación por la autoridad concursal se genera un fuero de atracción de todos los créditos a cargo del deudor. Los únicos créditos no susceptibles son los honorarios del liquidador y los gastos necesarios para el desarrollo del proceso de liquidación de tal forma que incluso los créditos considerados inicialmente post-concursales se deben incorporar al procedimiento concursal, dejando su calidad de créditos corrientes y el superprivilegio de cobro.

8.5 La Resolución N° 2272-2007/TDC-INDECOPI, de observancia obligatoria, establece que debe interpretarse que el fuero de atracción es uno que comprende todas las obligaciones del deudor, con prescindencia de la fecha en que se devengaron, a fin de incorporarlas en una única masa pasible de un mismo tratamiento dentro del concurso.

8.6 Los “gastos de la liquidación” son todos aquellos pasivos asumidos por el liquidador con la finalidad de impulsar el proceso de liquidación, el cual se pagará de inmediato. Por otro lado, los créditos devengados después de la fecha de declaración de la liquidación del deudor son aquellos pasivos generados como consecuencia del ejercicio de la actividad económica del concursado; estos serán susceptibles de ser reconocidos en aplicación del fuero de atracción.

8.7 Con la liquidación en marcha se promueve una visión dinámica; asimismo, es una excepción al régimen ordinario de disolución y liquidación de deudores concursados, esto no implica el cese de actividades del deudor; tampoco, la realización inmediata y por separado del patrimonio del deudor concursado; sino la continuación temporal de las actividades del deudor.

8.8 Durante la vigencia y periodo de la liquidación en marcha, el deudor concursado puede generar deudas frente a terceros que no tengan necesariamente por objeto permitir la continuación temporal de las actividades del deudor concursado. En consecuencia, dichas obligaciones generadas se encuentran incorporadas en el procedimiento concursal ordinario como consecuencia del fuero de atracción concursal.

IX. Notas

(1) Emilio Beltrán señala lo siguiente: “Evidentemente, la calificación de los créditos prededucibles (…) como créditos preferentes obliga a distinguirlos de los créditos privilegiados (…): de una parte, los créditos prededucibles no se sujetan al procedimiento de examen y reconocimiento (…) característico de los créditos concursales, incluidos los privilegiados (…); de otra, los créditos prededucibles son satisfechos antes que los créditos concursales aún dotados de privilegio (…) No es necesario esperar a la liquidación del activo para satisfacer los créditos prededucibles: éstos deben ser satisfechos a medida que vencen, con total independencia de la marcha del procedimiento y fuera de él (…).”. Ver: Beltrán Sánchez, Emilio. 1986. Las Deudas de la masa. Italia: Publicaciones del Real Colegio de España.

(2) Se puede consultar el siguiente gráfico en la Resolución por Sala Especializada en Procedimientos Concursales N° 0405-2018/SCO-INDECOPI emitida por el Indecopi (Expediente N° 0124-2001/CRP-ODI-CCPL-03-21) y publicada en el diario oficial El Peruano el 13/12/2018. Consulta: https://www.indecopi.gob.pe/documents/1902049/3895079/Resoluci%C3%B3n%20N%C2%B0%20405-2018-SCO-INDECOPI.pdf

(3) Contablemente, los costos de los salarios destinados directamente a la producción de un producto determinado se denominan mano de obra directa. En esa misma línea de ideas, se ha indicado que los costos directos de la mano de obra incluyen la remuneración de toda mano de obra de manufactura que se puede atribuir al objeto de costos de una manera económica factible. Ejemplos de ello son los sueldos y prestaciones que se dan a los operadores de maquinarias y a los trabajadores en la línea de ensamble, quienes convierten los materiales directos comprados en productos terminados. Cfr. Horngren, Charles T. et. al. 2012. Contabilidad de Costos. Un enfoque gerencial. 14º edición. Person, p. 37.

X. Referencias

Beltrán Sánchez, Emilio. 1986. Las Deudas de la masa. Italia: Publicaciones del Real Colegio de España.

Flint Blanck, Pinkas. 2009. Eficiencias y racionalidad en el sistema concursal: el caso peruano, Advocatus, n° 21. Acceso el 30 de mayo de 2020. https://revistas.ulima.edu.pe/index.php/Advocatus/article/view/3100

Indecopi. 2019. Anuario de Estadísticas Institucionales 2018 – Indecopi. Acceso el 30 de mayo de 2020. https://www.indecopi.gob.pe/documents/1902049/3405269/Anuario+2018+GEE+%281%29.pdf/687ebdbe-6e9c-9bbd-8d1a-53765bd4af5d

Indecopi. Resolución por Sala Especializada en Procedimientos Concursales N° 0405-2018/SCO-INDECOPI (Expediente N° 0124-2001/CRP-ODI-CCPL-03-21. Publicado en diario El Peruano el 13/12/2018. Acceso el 30 de mayo de 2020. https://www.indecopi.gob.pe/documents/1902049/3895079/Resoluci%C3%B3n%20N%C2%B0%20405-2018-SCO-INDECOPI.pdf

Lozano Hernández, Julio Carlos. 2005 “Evolución del Derecho Concursal en el Perú. Suplemento Jurídica del diario El Peruano, 11 de octubre. Acceso el 30 de mayo de 2020. http://epdoc2.elperuano.pe/EpPo/DescargaNO.asp?Referencias=SlUyMDA1MTBKVVJJRElDQV82Ny5wZGY=

Ruiz de Somocurcio, Paolo del Águila. 2007 “Lo bueno, lo malo y lo feo: A propósito del inicio del procedimiento concursal ordinario a solicitud de acreedores”. Ius la revista, n° 35. Acceso el 30 de mayo de 2020. http://revistas.pucp.edu.pe/index.php/iusetveritas/article/view/12297/12861