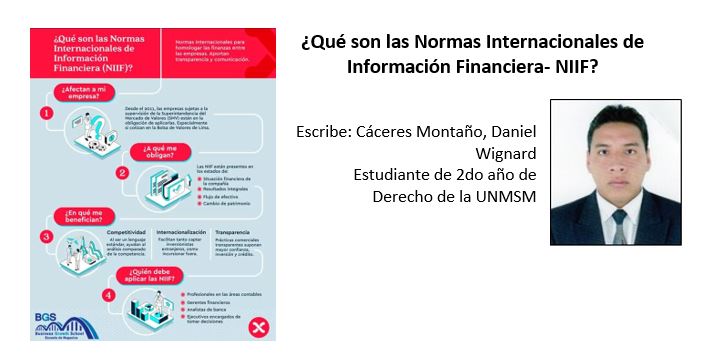

¿Qué son las Normas Internacionales de Información Financiera – NIIF?

I Introducción

El bodeguero es la persona natural o jurídica titular de una bodega; y de acuerdo a lo que se establece en la Ley N° 30877, Ley General de Bodegueros y el Decreto Supremo Nº 010-2020-PRODUCE que aprueba el reglamento de la Ley, la “bodega” es aquel negocio, desarrollado a nivel de micro y pequeña empresa, que se dedica a la venta al por menor de productos de primera necesidad.

Asimismo, en la normativa señalada, se indica cuáles son las unidades económicas no comprendidas en la actividad del bodeguero; entre ellas podemos mencionar a los puestos, módulos o stands, tiendas por conveniencia (2).

Según el estudio “Impacto Económico en Bodegas” (estudio IEB) (3), realizado en octubre de 2015 por la Asociación de Bodegueros; en Lima Metropolitana existen alrededor de 113 mil bodegas, y a nivel nacional 414 mil unidades. Se estima que el empleo generado por las bodegas a nivel nacional es de 448 mil empleos y que el 62.5% de los negocios son conducidos por mujeres.

Respecto al perfil de los bodegueros, un gran número cuenta con educación básica (primaria y secundaria). La mayoría de ellos (75.3%) son adultos con edades superiores a 35 años; asimismo, estos negociantes, no nacieron en Lima (58%), son migrantes. Por último, el 41 % decidieron establecer una bodega como negocio debido a la escasez de trabajo.

II Libertad de empresa y autorización de funcionamiento

Desde el lado económico, las bodegas son más vulnerable ante otros modelos de negocio porque compite con las grandes tiendas (ejemplo: las cadenas y franquicias). Los grandes negocios, suelen tener un manejo y respaldo de profesionales en áreas de marketing y ventas; sin embargo, la pequeña empresa cuenta con una planificación empírica, debido a la falta de herramientas empresariales. (4)

Finalmente, la Encuesta Nacional de Hogares (ENAHO) 2017, nos indica que en el país existen alrededor de 512 mil bodegas, de las cuales el 30% (aproximadamente 3 de cada 10) no cuenta con licencia de funcionamiento correspondiente.

El artículo 58 de la Constitución Política del Perú, reconoce que la iniciativa privada es libre y se ejerce bajo una economía social de mercado (5). Este derecho fundamental de toda persona a participar en la vida económica de la nación, representa una garantía a la cooperación económica, al bienestar de los miembros de una sociedad y al efectivo goce de otros derechos fundamentales.

Marcial Rubio señala: “Las personas son libres de realizar las actividades económicas que mejor consideren para obtener los recursos de su vida cotidiana y de su capitalización” (6). Asimismo, el Tribunal Constitucional, sujetándose al artículo 59 de la Constitución Política, reconoce libertades patrimoniales que garantizan el régimen económico (7); entre los que se encuentran: libertad de trabajo, libertad de empresa, libertad de comercio y la libertad de industria.

Bajo esos argumentos, el 5 de diciembre de 2018, se publicó en el diario oficial El Peruano, la Ley N° 30877, Ley General de Bodegueros (en adelante, la Ley), que concreta la decisión del Estado peruano en reconocer el valor social de la actividad del bodeguero. También se publicó, el 14 de mayo de 2020, el Decreto Supremo Nº 010-2020-PRODUCE que aprueba el reglamento de la Ley (en adelante, Reglamento)

2.2 Acceso a la licencia de funcionamiento definitiva

La licencia de funcionamiento (8) constituye la autorización que otorgan los Gobiernos locales para el desarrollo de actividades económicas en un establecimiento determinado, en favor del titular de las mismas.

Debido a la simplificación y celeridad de trámites regulados en el artículo 6 de la Ley, se regula la licencia provisional de funcionamiento, de manera automática y tiene una vigencia de doce meses computados a partir de la fecha de presentación de los requisitos, solo a las bodegas que realizan sus actividades en un área total no mayor de cincuenta metros cuadrados (50 m2) calificada de riesgo bajo, conformados por uno o más ambientes contiguos de una vivienda, con frente o acceso directo desde la vía pública; y, ubicado en el primer o segundo piso de la misma.

Debemos de tener en cuenta que el gobierno local además evaluará los siguientes aspectos: (i) zonificación y compatibilidad de uso, y (ii) condiciones de seguridad en la edificación.

¿Qué sucede si vence mi licencia de funcionamiento provisional?

Cuando vence el plazo de vigencia de la licencia provisional de funcionamiento, no habiéndose detectado irregularidades, o habiéndose detectado, éstas hubieren sido subsanadas, se emite la licencia de funcionamiento definitiva de manera automática y gratuita.

III Promoción del Bodeguero y de su actividad

3.1 Capacitación y asistencia técnica

El Ministerio de producción (en adelante, PRODUCE), a través del programa “Tu Empresa”, realiza campañas y estrategias de intervención a nivel nacional destinadas a facilitar y lograr la formalización de la actividad de los bodegueros. Igualmente, PRODUCE promueve el suministro de servicios de asistencia técnica y capacitación a los bodegueros en Gestión Empresarial, Presencia digital, Desarrollo productivo y financiamiento.

Según el artículo 14 del Reglamento, un bodeguero podrá acceder a los servicios de capacitación y asistencia técnica presencial, si se encuentra registrado en la base de datos en línea denominado “Registro Nacional de Bodegueros”. Asimismo, PRODUCE implementa una “Plataforma Digital Bodeguera”, esta cuenta con la opción para formular consultas.

3.2 Inclusión financiera y tarifas de servicios públicos

EL estado promueve, a través, de fondos de garantías complementarias, tales como el Fondo Crecer, Fondo de Desarrollo de la Micro y Pequeña Empresa, los mecanismos para el acceso de los bodegueros a los servicios financieros, con el objetivo de facilitar su inclusión financiera y canalizar recursos para capital de trabajo, activo fijo y acondicionamiento o mejora de los locales donde desarrollan su actividad.

El fondo crecer ofrece un financiamiento para las personas naturales o personas jurídicas clasificadas como micro, pequeñas o medianas empresas del sector productivo o servicios, con ventas anuales menores a 2,300 UIT (S/ 9.3 MM), y empresas exportadoras con ventas anuales hasta US$30 millones (9).

En el artículo 8 de la Ley, se establece que las bodegas formales cuyas ventas anuales no superen las 150 Unidades Impositivas Tributarias, pagarán los servicios públicos del régimen residencial.

3.3 Régimen tributario aplicable a las bodegas

Cualquier persona natural o persona jurídica que inicie un negocio debe elegir un régimen tributario (10) y estar registrada en la SUNAT. El régimen tributario establece la manera en la que se pagan los impuestos y los niveles de pagos de los mismos. Se puede optar por uno o por otro régimen dependiendo del tipo y el tamaño del negocio.

El estudio IEB nos indica que 8 de cada 10 bodegas se encuentran en el régimen Nuevo RUS, un pequeño porcentaje en el Régimen General, y otros no están en ningún régimen tributario, por ser informales. La mayoría de bodegas está en el régimen Nuevo RUS porque es una forma simplificada de contribuir con el país.

IV Covid-19 en el Perú y las herramientas tecnológicas

PRODUCE creó una plataforma digital, “ubica tu bodega”(11), la cual permite conocer qué bodegas son las más cercanas a tu vivienda y cuáles están autorizadas. En la plataforma encontrarán información como el stock de productos perecibles y no perecibles, stock de útiles de aseo personal, de higiene; sí aceptan pago con tarjeta y/o pago con billeteras electrónicas como Yape, Lukita, etc.

El programa «Mejorando Mi Bodega» es otra iniciativa, las capacitaciones vía Facebook Live son impartidas por docentes voluntarios de la Escuela de Negocios Centrum PUCP y directivos de la empresa Industrias San Miguel (ISM).

Los bodegueros están recibiendo información sobre: ¿Cómo reactivar mi bodega en tiempo de coronavirus?, Liderazgo y creatividad en tiempos de COVID-19 para gestionar tu bodega, ¿cómo vender más a través de una mejor organización de los productos de tu bodega?, nuevas herramientas para mejorar las ventas en tu bodega, de la bodega tradicional a la bodega digital y Bodegueros responsables con los clientes y el planeta.

V Conclusiones

1. Las bodegas en periodos de economía paralizada o recesada, ha apoyado a las familias con el famoso “fiado”, cumpliendo un gran rol social.

2. Reconocer a las bodegas como MYPES implica que se puede constituir por una persona natural o jurídica, bajo cualquier forma de organización o gestión empresarial contemplada en la legislación vigente.

3. Era imperante un programa concreto de parte del Estado para la profesionalización del bodeguero, así como incentivar la formalidad de estos pequeños negocios que no cuentan con licencia de funcionamiento.

4. La formalización representará también para las bodegas el acceso al financiamiento, a través del FAE-MYPE, Fondo Crecer y del Fondemi, cuyos recursos suman en conjunto 1,370 millones de soles aproximadamente.

5. El Estado debe apoyar con más eficacia al desarrollo de las bodegas en tiempo de cuarentena, debido a la diferencia con los supermercados, que son focos infecciosos.

VI Referencias

(2) PUESTOS: Espacio acondicionado dentro de los mercados de abastos en el que se realizan actividades económicas con un área que no excede los treinta y cinco metros cuadrados (35 m2) y que no requieren contar con una inspección técnica de seguridad en edificaciones antes de la emisión de la licencia de funcionamiento

TIENDAS POR CONVENIENCIA: Establecimientos comerciales dedicados a la venta principalmente de alimentos, bebidas, golosinas o similares y licores, bajo un formato de autoservicio

(3) ¿Cuál es el impacto económico de las bodegas en Lima; Publicado el 24-04-2016 en el diario Gestión,

https://archivo.gestion.pe/economia/cual-impacto-economico-bodegas-lima-2159182/4, (consultado el 22-05-2020).

(4) Manual de buenas prácticas bodegueras, INDECOPI.

(CONSULTADO 23-05-2020)

(5) Sentencia del Tribunal Constitucional, recaída en el expediente N°10063-2006; fecha: 8 de noviembre de 2007.

(6) Rubio, Marcial. Estudio de la Constitución Política de 1993, PUCP, Fondo Editorial, 1999.

(7) Sentencia del Tribunal Constitucional del 11 de noviembre de 2003, recaída en el expediente N° 0008-2003-AI/TC, fundamento 25

(8) Decreto Supremo N° 046-2017-PCM, se aprobó el Texto Único Ordenado de la Ley N° 28976, Ley Marco de Licencia de Funcionamiento y los Formatos de Declaración Jurada.

(9) Página oficial Fondo Crecer

Consultar: https://fondocrecer.cofide.com.pe/fondoCrecer/ (Consultado el 25-05-2020)

(10) A partir de enero del año 2017, existen cuatro regímenes tributarios: Nuevo Régimen Único Simplificado (NRUS), Régimen Especial de Impuesto a la Renta (RER), Régimen MYPE Tributario (RMT) y Régimen General (RG)

(11) Tu empresa (plataforma de apoyo al emprendedor)

https://www.tuempresa.gob.pe/ubicatubodega/#!/Bodegas/15/01/42 (Consultado 11-06-2020)

Escriben: Romina Milagros Peña Ormeño, Karla Hilary Montañez Curi y María Paula Collantes Calderón.

Dicho evento contó con la exposición de José Miguel Embid Irujo, catedrático de Derecho Mercantil en la Universidad de Valencia, y los comentarios de Edison Tabra Ochoa, profesor de la Maestría en Derecho de la Empresa de la Pontificia Universidad Católica del Perú.

I Gobierno Corporativo

El término “Gobierno Corporativo” significa muchas cosas, pero su núcleo guarda relación con la gestión de la empresa. Es una expresión común utilizada en diversos ámbitos reflejada mayormente en sociedades cotizadas en bolsa.

Existen dos modelos para afrontar la ordenación/aplicación del Gobierno Corporativo:

– Hard Law: Se debe aspirar a poseer normas imperativas relacionadas al Gobierno Corporativo.

– Soft Law: Las disposiciones relacionadas al Gobierno Corporativo son meras recomendaciones a las sociedades.

II Gobierno Corporativo en España

El expositor, evidentemente, dio un enfoque del Gobierno Corporativo en el ámbito español, siendo una exposición enriquecedora, dado que en la legislación española se desarrollan aspectos no contemplados en la legislación peruana, tales como:

– Retribución: Partiendo del hecho de que en nuestra legislación no se han desarrollado con precisión los deberes de los administradores en las sociedades, debemos tener en cuenta que un punto clave para el desarrollo del Gobierno Corporativo español es la retribución al cargo del director, que en España es facultativo, a diferencia de nuestra legislación que considera obligatoria la remuneración al director por desempeñarse como tal.

– Enfoque de género: La legislación española, en materia de Gobierno Corporativo, dispone que el órgano administrativo deba estar equilibrado entre hombres y mujeres.

Si bien esta disposición causó controversias y diferentes opiniones, ya que algunos consideraban que las mismas eran meras recomendaciones y otro sector consideraba que eran disposiciones imperativas, de forma mayoritaria se acordó que dichos mandatos de enfoque de género deben ser interpretados como una obligación de medios y no de resultados.

Asimismo, el expositor mencionó que si bien el Gobierno Corporativo nació direccionado a proteger las relaciones en sociedades que cotizan en bolsa, este fenómeno no debe ser restringido a este tipo de sociedades, sino que debemos buscar darle un sentido más amplio de acuerdo a las necesidades de cada país.

III Apreciaciónes

Entre el Soft Law y Hard Law no solo existe una relación de darwinismo (el expositor hizo alusión a esto, con la finalidad de explicar la evolución de algunos sistemas que han pasado de un Soft Law a un Hard Law en materia de Gobierno Corporativo) sino del fenómeno de colaboración o cooptación, que genera un mayor índice de respuestas favorables en el mercado y de seguridad jurídica con el objetivo de solucionar los problemas que se presentan en las sociedades.

Estamos convencidas que el desarrollo del Gobierno Corporativo trae consigo beneficios a las sociedades; sin embargo, no se debe perder de vista las necesidades de cada país, considerando que este nació con el fin de buscar un desarrollo óptimo de sociedades que cotizan en bolsa, o mejor dicho, que tienen capital disperso, a diferencia de la realidad peruana, donde predominan sociedades de capital concentrado.

Encontrándonos en una época donde hay posibilidades de tener una reforma en nuestra legislación societaria, implementar normas imperativas en materia de Gobierno Corporativo (entiéndase como pasar de un Soft Law a un Hard Law) debe ser hecho de manera concienzuda y se le debe dar un sentido amplio para una correcta aplicación en nuestro país.

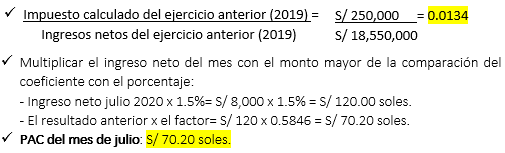

El pasado 29 de abril, a través del Decreto Legislativo N° 1471 (en adelante, “DL N° 1471”), el Poder Ejecutivo emitió alternativas excepcionales de índole fiscal para los pagos a cuenta del Impuesto a la Renta de tercera categoría (en adelante, los “PAC”) para los meses: abril, mayo, junio y julio del ejercicio gravable 2020 con la opción de que los contribuyentes puedan reducir o suspender los PAC y así, estimular la actividad empresarial en estos tiempos de la pandemia.

I. Generalidades

1.1. ¿Qué son los PAC? Los PAC[1] son pagos mensuales del Impuesto a la Renta que todavía no se liquidan, sino que se declararán y liquidarán al finalizar el año fiscal, pero que la ley obliga a ir pagando durante el periodo en que se va generando dicho impuesto. De haber un excedente al finalizar el ejercicio, este se aplicará contra otros impuestos o se pedirá su devolución.[2]

1.2. Determinación del PAC. Para el cálculo del PAC debemos de separar los meses del año en dos partes: (i) enero y febrero, y (ii) marzo a diciembre. Es decir, para la determinación de enero y febrero realizaremos una operación distinta a la que aplicaremos para los meses desde marzo a diciembre[3]. En esa línea, seguiremos los siguientes dos pasos:

Paso 1: Determinar el coeficiente que se aplicará contra los ingresos netos obtenidos en el mes[4]:

Paso 2: Multiplicar los ingresos netos con el monto mayor al comparar el coeficiente hallado en el paso 1 con 1.5%.

1.3. Ejemplo: La empresa LANHU S.A.C. se encuentra en el régimen general desde el año 2017. El nuevo abogado de la empresa desea revisar el monto del PAC del mes de enero y marzo del ejercicio 2020. La empresa posee los siguientes datos:

Paso 1: Obtener el coeficiente para el PAC del mes de enero 2020:

En este primer escenario, el pago a cuenta del IR del mes de enero es S/ 462 soles, el cual debió estar consignado en el Formulario Virtual No. 621 – “IGV- Renta Mensual”, junto con su cálculo.

b) Determinación del PAC para marzo 2020:

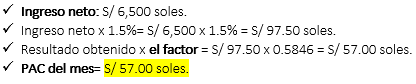

Paso 2: Multiplicar los ingresos netos con el monto mayor de comparar el coeficiente hallado en el paso 1 con el 1.5%.

Según el resultado, el PAC de marzo de LANHU S.A.C. fue S/ 758 soles, el cual debió consignar en el Formulario Virtual No. 621 – “IGV- Renta Mensual”, junto con su cálculo.[5]

II. DL N° 1471. Alternativas aplicables a los pagos a cuenta del mes de abril a julio

Como mencionamos en los párrafos iniciales, el Poder Ejecutivo ha dado opciones fiscales para que las empresas puedan suspender o disminuir su PAC. Si bien ya encontramos estas alternativas en el artículo 85 de la Ley del Impuesto a la Renta (en adelante, LIR), las disposiciones brindadas gozan de una flexibilidad necesaria en este contexto de inestabilidad económica.

En ese sentido, la citada norma dirige estas alternativas a los contribuyentes de los regímenes: (i) General, (ii) Mype Tributario, (iii) Amazonía, (iv) Agrario, y (v) Acuicultura. Y señala los siguiente:

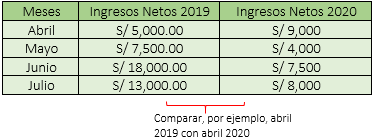

2.1. Paso 1: Para determinar si al periodo del ejercicio 2020 le aplica uno de estos beneficios fiscales, se debe de comparar los ingresos netos obtenidos en abril, mayo, junio y julio con sus meses semejantes en el ejercicio 2019.

Cabe precisar que, de no haber ingresos netos por los meses de abril a julio en el ejercicio 2019, se considerará el monto mayor obtenido de los ingresos netos de cualquiera de los meses restantes de dicho ejercicio. De no tener ingresos netos en el ejercicio 2019 se considerará el monto mayor obtenido entre los meses de enero y febrero de 2020.

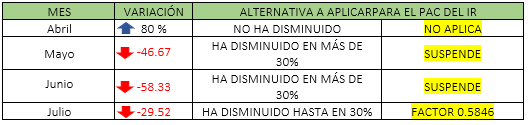

2.2. Paso 2: Luego de comparar mes a mes los ingresos netos de cada ejercicio podrán ocurrir los siguientes tres supuestos:

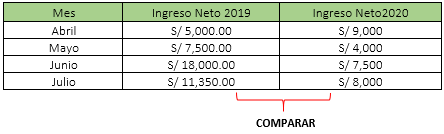

2.3. Ejemplo. Para este ejemplo nos situaremos en el periodo de setiembre[8] del ejercicio 2020. Bien, la empresa LANHU S.A.C. desea revisar si sus declaraciones juradas de sus PAC fueron correctamente presentadas bajo la alternativa excepcional del DL N 1471 en los meses de abril a julio del ejercicio 2020.

i. De la comparación de los ingresos netos de los meses de abril a julio del ejercicio 2019 con abril a julio del ejercicio 2020 deducimos lo siguiente:

ii) Recordemos que, si LANHU S.A.C. no tuviese ingresos netos del ejercicio 2019, debemos tomar para el cálculo del PAC el monto mayor entre los meses de enero y febrero 2020. Si tampoco obtuvo ingresos netos en esos periodos, LANHU S.A.C. debió calcular su PAC conforme al artículo 85 de la LIR y multiplicar lo obtenido por el factor 0.5846. Por ejemplo:

Finalmente, mediante la Resoluciones de Superintendencia Nros. 061-2020-SUNAT, 065-2020/SUNAT y 075-2020/SUNAT, la Sunat ha ampliado el plazo online para la presentación de las Declaraciones Juradas mensuales del PAC, con el cual se espera ayudar a las empresas que han sufrido un impacto negativo considerable por el Estado de Emergencia Nacional a causa del COVID-19. Si bien aún quedan diversas aristas fiscales que aun podrían ajustarse y ser de utilidad para incentivar y reactivar la economía, consideramos que esta medida cumple con su finalidad.

III. Referencias

– Decreto Legislativo N° 1471, “Decreto Legislativo que modifica la Ley de Impuesto a la Renta y otras disposiciones”, promulgada el 29 de abril 2020 y vigente desde el 30 de abril 2020.

-Ley de Impuesto a la Renta, Decreto Supremo N° 179-2004-EF, publicado el 8 de diciembre del 2004.

-Resolución de Superintendencia No. 061-2020-SUNAT.

-Resolución de Superintendencia No. 065-2020/SUNAT.

-Resolución de Superintendencia No. 075-2020/SUNAT.

-Resolución del Tribunal Fiscal No. 03070-1-2019.

[1] Esta definición se desprende del artículo 85 de la Ley del Impuesto a la Renta y el artículo 55 de su reglamento, aprobado mediante Decreto Supremo N° 122-94-EF (21.09.94). En esa misma línea, la Resolución del Tribunal Fiscal N° 03070-1-2019 señala que los pagos a cuenta son cuotas mensuales que son determinadas con arreglo a alguno de los dos sistemas que se detallan: sistema de coeficiente o sistema de porcentaje, los cuales se aplicarán a los ingresos netos obtenidos en el mes, considerándose como tales el total de ingresos gravables de la tercera categoría, devengados en cada mes menos la devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza.

[2] Los artículos 87 de la LIR y el 55 de su Reglamento, aprobado mediante Decreto Supremo N° 122-94-EF (21.09.94), disponen las alternativas sobre el excedente del PAC: la devolución y/o su aplicación contra otros impuestos.

[3]El artículo 85 de la LIR establece la determinación de los PAC.

[4]En el caso de no existir impuesto calculado en el ejercicio anterior, ni del precedente al anterior, a fin de determinar el pago a cuenta mensual se deberá de multiplicar el 1.5% a los ingresos netos obtenidos en el mes. El resultado de la operación será el PAC por abonar del mes, según el artículo 85 de la LIR.

[5] No obstante, como comentamos anteriormente, si LANHU S.A.C. fuese una empresa nueva que va a pagar su PAC por primera vez, deberá de multiplicar sus ingresos netos del mes por 1.5%, el monto obtenido será el PAC del mes, que deberá consignar en el Formulario Virtual No. 621 – “IGV – Mensual”, junto con su cálculo.

[6] Este beneficio también le es aplicable a los contribuyentes que no hubiesen obtenido ingresos netos en el ejercicio 2019, enero y febrero del ejercicio 2020.

[7] Cantidad establecida según el literal b) del artículo 3 del DL N° 1471.

[8] La elección del mes es solo para efectos del ejemplo. No contiene alguna particularidad.

Escribe: Kenny Roger, MECHAN HUAPAYA

Miembro Principal de Grupo de Estudio Sociedades

I. Introducción

El primer país con mayor índice de espíritu emprendedor en Latinoamérica según el informe de Global Entrepreneurship Monitor y ESAN (ESAN graduate school of business – nota de prensa) es el Perú. Esto solo refleja la predisposición para poner en marcha una iniciativa; sin embargo, no indica la posibilidad de poder ejecutar el proyecto o idea. Por lo tanto, es necesario apoyar y brindar facilidades a estos emprendedores que inician su negocio.

Las empresas del sistema financiero otorgan préstamos o créditos a las personas naturales y jurídicas cobrando una tasa de interés. En la Divina Comedia de Dante Alighieri cobrar interés era considerado como usura, un pecado mortal que merecía la sanción de ir eternamente al infierno.

En la actualidad, en el Perú se cobran tasas de interés leoninas, sin regulación alguna. Tanto la Superintendencia de Banca y Seguros y AFP (SBS) y el Banco Central de Reserva (BCR), cuya función es proteger al consumidor y regular el crédito financiero, defienden la libre competencia permitiendo la usura de muchas entidades del sistema financiero. Por ello, vamos a tratar brevemente acerca de la posibilidad de regular las tasas de interés como función Constitucional del BCR.

II. Elfinanciamiento para Iniciar un negocio propio

Una vez que se tiene la idea de un negocio, el siguiente paso es conseguir el capital para desarrollarlo. Un grupo mayoritario de personas al darse cuenta que no tienen el capital suficiente desisten de iniciar su negocio; otro grupo, busca un financiamiento del sector bancario o micro financiero por medio de los créditos y pocos acceden a un préstamo de capital. De ese modo, el crédito bancario permite transferir el capital desde los agentes que lo tienen a aquellos que lo requieren.

Una vez conseguido el crédito bancario, el emprendedor empieza motivado a implementar el negocio; sin embargo, las cuotas del crédito bancario le generan un terrible dolor de cabeza y recapacita que el ingreso del negocio solo le alcanza para pagar el capital y los altos intereses del crédito. Y en muchas ocasiones ocurre que los ingresos del negocio no producen el dinero suficiente para poder cancelar el capital, ni mucho menos, los intereses del crédito. Como consecuencia de no poder pagar, la entidad del sistema financiero inicia procesos de cobranza judicial y lo califica como un cliente moroso en la central de riesgo.

Por lo tanto, es necesario contar con un préstamo de capital de trabajo con tasas de interés que no sean muy altas al iniciar un negocio; sin embargo, los requisitos principales para acceder al préstamo es presentar el balance general, los estados de ganancias y pérdidas de la empresa, además de las declaraciones de impuesto renta, flujo de caja y contar con un buen historial crediticio. Todos estos requisitos el emprendedor no cuenta al empezar el negocio, por ello, solo logra conseguir capital de trabajo con su tarjeta de crédito que tiene una tasa de interés promedio de 41.78% (SBS y AFP – Tasa de interés promedio para créditos a la microempresa). No obstante, aun cuando se logre obtener un préstamo de capital la tasa de interés promedio es 18.17% (SBS y AFP – Tasa de interés promedio para créditos de consumo).

Tanto un préstamo de capital como un crédito bancario en el Perú tienen elevadas tasas de interés que hacen quebrar a las Mipyme y la constitución nos dice que el Estado promueve las pequeñas empresas en todas sus modalidades, tal vez una forma de promoverlas es regulando de manera transparente las tasas de interés cobradas por las entidades del sistema financiero, ante la ineficacia de la autorregulación del mercado.

III. Hacia una regulación apropiada de las tasas de interés

En vista de las altas tasas de intereses que cobran las empresas del sistema financiero en el Perú, este año, se ha presentado el proyecto de Ley de regulación de las tasas de interés de las empresas del sistema financiero en cumplimiento del artículo 84 de constitución. Con este proyecto N° 05598/2020-CR se busca cambiar el art. 9 de la Ley General del Sistema Financiero (Ley 26702); asimismo, modificar los artículos 2, 3, 24 y 52 de la Ley Orgánica del BCR (Oyola, 2020).

En su exposición de motivos se menciona que todos los proyectos de ley que pretendieron regular las tasas de interés bancario quedaron archivados debido al potente lobby que tienen en el parlamento.

El BCR según la Constitución Política tiene la función de regular el crédito del Sistema Financiero; sin embargo, el artículo 52 de su Ley Orgánica dice que la facultad de fijar tasas de intereses máximos y mínimos con el propósito de regular el mercado será de forma excepcional. Debemos precisar que la Constitución Política es de1993 y la Ley Orgánica del año1992, por lo que la última necesita ser adecuada.

La Ley 26702 en el artículo 9 dispone la no aplicación del artículo 1243 del Código Civil a las empresas del sistema financiero; es decir, ellas estarán excluidas de las tasas máximas. Es válido precisar que el Código Civil, dispone sin exclusión alguna que todas las operaciones de crédito están sujetas a las tasas máximas que fije el Banco Central.

El Código Civil y la Constitución Política no atribuyen la palabra “excepcionalmente” a la función del BCR de regular el crédito financiero. Por ello, el proyecto N° 05598/2020-CR nos dice que el artículo 9 de la Ley 26072 es flagrantemente inconstitucional porque contradice a la Constitución en su artículo 84.

Asimismo, el hecho de tener tasas de interés de las empresas del Sistema Financiero sin regulación obedece a 4 razones: El BCR se rige exclusivamente por su Ley Orgánica, nadie ha presentado una demanda de inconstitucionalidad contra el artículo 9 de la Ley 26702, el BCR nunca ha ejecutado la facultad que le otorga el artículo 84 de la Constitución y, el Congreso hasta el día de hoy no ha hecho las modificaciones legislativas correspondientes.

Por otro lado, el informe de opinión emitido por la SBS (SBS – opinión institucional sobre proyectos legislativos) afirma:

El crédito no constituye un producto o servicio de características homogéneas y su precio depende de la promesa de un pago futuro, por lo que la información que proporcione el cliente es muy importante para fijar la tasa que le corresponde. Asimismo, fijar las tasas de interés máximas provocaría una contradicción del crédito, en el sistema financiero, excluyendo del acceso al crédito formal a los deudores con menores ingresos, que realizan principalmente actividades informales o se ubican en el ámbito rural.

Los costos operativos y el riesgo de crédito son los principales factores que explican el nivel y la disparidad de las tasas, ya que un mayor riesgo acarrea mayores costos para las instituciones financieras tanto por la constitución de la reserva para absorber la perdida por los impagos (provisiones por malos créditos), como por los mayores costos operativos que genera su administración, todo lo cual se traslada a la tasa de interés activa. Por lo tanto, los segmentos de mayor riesgo, y dentro de ellos los clientes más riesgosos, enfrentan tasas de interés más altas.

En la misma línea, el Superintendente adjunto de Banca y Microfinanzas de la SBS, Jorge Mogrovejo (El Peruano, 2020), precisa que:

Las tasas de interés deben cubrir los costos de fondeo, el riesgo de incumplimiento, los costos operativos y el costo de capital para no poner en riesgo el patrimonio de las entidades financieras y los depósitos del público.

Además, la experiencia internacional muestra que controlar las tasas de interés afectan negativamente en la inclusión financiera y en el otorgamiento de préstamos a los clientes, así como a la estabilidad de las empresas del sistema financiero en distintos países o regiones que presentan topes a la tasa de interés.

IV Conclusiones

V. Bibliografía

El Peruano. Clientes puntuales logran menores tasas de interés, publicado en el diario EL Peruano 7/9/2020, consultado (08/09/2020)

Link:https://elperuano.pe/noticia-clientes-puntuales-logran-menores-tasas-interes-102303.aspx

Esan graduate school of business – Sala de prensa. “Perú es el pais con mayor espíritu emprendedor de la region LATAM y el quinto a nivel mundial”. Publicado el 03/07/2018

Link: https://www.esan.edu.pe/ . Consultado(06/10/2020)

Oyola Rodriguez, Juan Carlos. Proyecto de Ley de regulación de las tasas de interés de las empresas del sistema financiero en cumplimiento del artículo 84 de la Constitución. Consultado (08/09/2020)

Link:http://www.leyes.congreso.gob.pe/Documentos/2016_2021/Proyectos_de_Ley_y_de_Resoluciones_Legislativas/Proyectos_Firmas_digitales/PL05598.pdf

SBS. Tasa de interés promedio del sistema financiero para créditos a la microempresa. (consultado 21/09/2020)

Link:https://www.sbs.gob.pe/app/pp/EstadisticasSAEEPortal/Paginas/TIPMicroEmpresa.aspx?tip=B

SBS. Tasa de interés promedio del sistema financiero para créditos de consumo. (consultado 21/09/2020)

Link:https://www.sbs.gob.pe/app/pp/EstadisticasSAEEPortal/Paginas/TIPMicroConsumo.aspx

SBS – opinión institucional sobre proyectos legislativos. “Oficio N° 19395-2020-SBS”.

Link:https://www.sbs.gob.pe/Portals/0/jer/opinion_proy_leg/Oficio%20N%C2%B0%2019395-2020-SBS.pdf. (consultado 21/09/2020)