Escribe: Rolando Ricardo LABERIANO ARBIETO

Estudiante de 2do año de Derecho de la UNMSM, Miembro principal del Grupo de Estudios Sociedades – GES

Fuente:www.camiper.com

I. Introducción

“La gente querrá ser capaz de enterarse de las políticas de ciudadanía de una empresa para saber si está haciendo las cosas correctamente tanto en lo social como en lo económico y lo ambiental”, Mike Clasper, Procter and Gamble. Enfocar la responsabilidad social empresarial, en la actualidad, netamente desde un aspecto económico, es un error. Puesto que, el rol que desempeña la empresa también repercute en ámbitos sociales y ambientales. Esta práctica no debe ser enfocada como un mero fin altruista, sino como una necesidad empresarial de adecuarse a las nuevas exigencias del mercado. En el Perú se percibe un ambiente de desconfianza frente a este tema; ya que, pareciera que la responsabilidad social empresarial es pura cuestión de marketing dado que no se logra visualizar claramente en la práctica.

Es de conocimiento que el sector minero es uno de los principales —por no decir que es el principal— ingresos económicos para el Perú; no obstante, en muchas oportunidades ha sido centro de críticas debido a la poca conciencia y responsabilidad del impacto socioambiental con la que cuentan. Es por ello que este tema, y más aún en el sector minero, debe desarrollarse de manera integral; es decir, desde un aspecto interno y externo de la empresa a través de ejes económicos, sociales y ambientales. Muchas veces las medidas adoptadas parten únicamente desde un planteamiento lucrativo con el fin de maximizar ganancias, lo cual conlleva a generar grandes sesgos al momento de plantear políticas de responsabilidad social. De ese modo, la normativa propuesta se torna como un simple paliativo debido a que no se adecua a la realidad que se vive; a su vez, ello genera un incremento y promoción de un estereotipo negativo empresarial.

II. Aspecto teóricos

2.1. Responsabilidad social de la empresa (RSE): definición y concepto

La responsabilidad social empresarial es definida de múltiples maneras; por ejemplo, para el Banco Interamericano de Desarrollo (BID), la responsabilidad social empresarial debe ser comprendida como “una visión sobre la empresa que concibe el respeto a los valores éticos, a las personas, a las comunidades y al medio ambiente como una estrategia integral que incrementa el valor añadido y, por lo tanto, mejora la situación competitiva de la empresa. La RSE se trata más bien de un conjunto comprensivo de políticas, prácticas y programas que se incorporan a todas las operaciones y procesos de toma de decisión empresariales” (Vives y Peinado-Vara, 2011). Por otro lado, según la Organización de las Naciones Unidas, la responsabilidad social empresarial está asociada al «desarrollo de las actividades de la empresa, asumiendo la responsabilidad de los impactos que genera, creando con ello valor para sus accionistas y la sociedad a través del empleo de buenas prácticas» (citado por Gómez, 2011).

En efecto, la responsabilidad social es el compromiso que tiene la empresa para desarrollar sus actividades económicas sin comprometer ni poner en riesgo a la sociedad y el ambiente; en otros términos, es el desarrollo óptimo empresarial en un marco de respeto e integración de derechos que permiten una adecuada convivencia como ciudadanos. Esta práctica no se orienta exclusivamente como una finalidad altruista; puesto que, en un mundo globalizado la población tiene una óptica diferente al momento de “evaluar” el rubro empresarial, debido a que toman en cuenta elementos como la responsabilidad social. Este tema debe concebirse como una necesidad de adaptación al mercado por parte de las empresas; ya que, brinda diversos beneficios como una mayor aceptación y liderazgo en la colectividad. Es por ello que no solo se debe quedar en un mero marco normativo, sino que ha de ser plasmado, concretizado y promovido en la realidad para de esta forma garantizar un desarrollo integral y sostenible entre empresa, sociedad y ambiente.

2.2. Aspectos asociados a la responsabilidad social empresarial

Desarrollo Sostenible: La Asamblea General de las Naciones Unidas define al desarrollo sostenible como “la satisfacción de las necesidades de la generación presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades” (Cepal, 2018). Ello implica usar recursos de manera sensata y consecuente, en el escenario del cuidado ambiental, para de ese modo reducir y evitar el impacto negativo sobre este.

Altruismo: La Real Academia Española detalla al altruismo como “la diligencia en procurar el bien ajeno aún en costa del propio”. Esto es, buscar el bienestar general de manera desinteresada y sin esperar beneficio alguno. El altruismo empresarial responde a cuestiones de índole ética y no influye en la organización de la empresa. Por ende, no se vincula a la responsabilidad social empresarial; puesto que, esta cuenta con determinadas políticas que repercuten en la estructura empresarial como consecuencia de los requerimientos del mercado.

Apreciación social: En la actualidad es de notar la importancia que brinda la ciudadanía al modo en cómo se desarrolla el objeto social de una empresa. El término “apreciación social” alude a la estimación y calificación que da la sociedad a los productos o formas de desarrollo según el sector económico establecido. Por ejemplo, movimientos sociales que llevan la figura de “no animal testing”, son muestra clara del estigma empresarial generado por no contar con políticas de responsabilidad social en respuesta a las exigencias de la globalidad.

Política social empresarial: se comprende “como la programación de acciones y metas que tienden a cumplir la empresa con la responsabilidad social asumida” (Oxfam, s.f.). En otras palabras, hace mención a las normativas y pautas que sigue una empresa al momento de llevar a cabo su actividad económica; esto se da con el objetivo principal de alinearse a la responsabilidad social para respetar y salvaguardar los componentes en los cual repercute su rubro.

III. La minería en el Perú y su responsabilidad social empresarial

En el Perú, la responsabilidad social del sector minero tiene principalmente como ejes al desarrollo sostenible y las relaciones comunitarias. Es de conocimiento que este rubro, en ocasiones, desarrolla su actividad económica sin medir ni tomar en cuenta el perjuicio ambiental; al mismo tiempo, en varias oportunidades desestima el impacto y repercusión que tiene en las comunidades —sobre todo— aledañas a la zona minera.

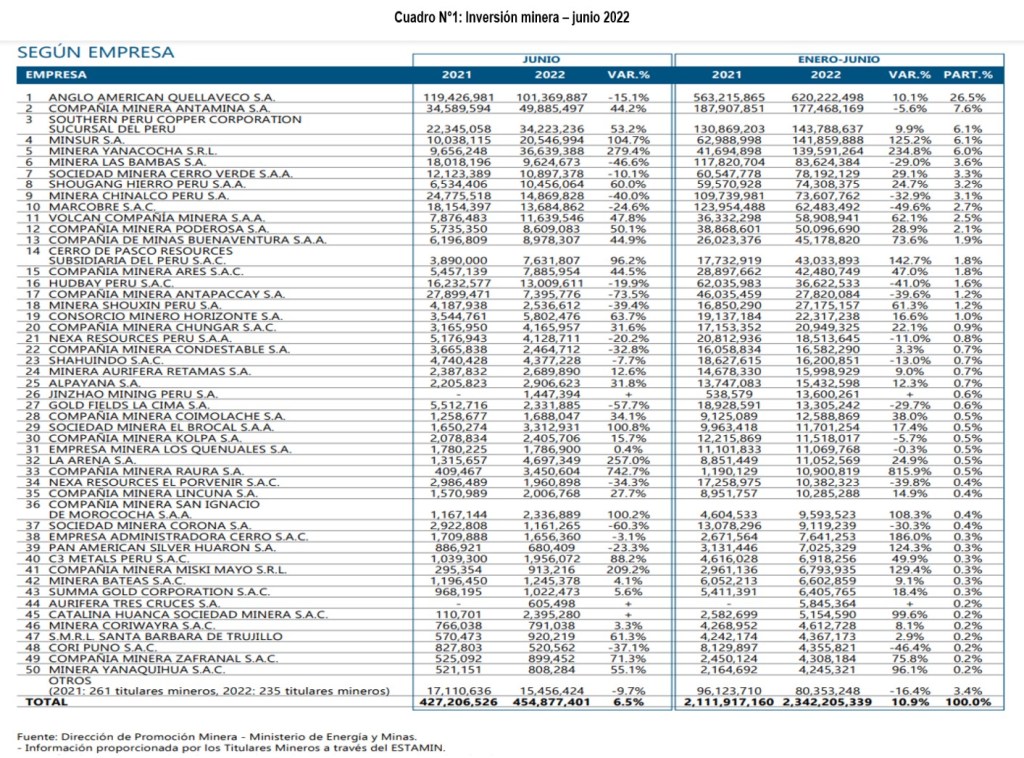

Para junio del 2022, según el Ministerio de Energía y Minas (Boletín Estadístico Minero, 2022), las inversiones mineras alcanzaron los US$ 455 millones, reflejando un incremento de 2.5% respecto a lo reportado el mes de mayo (US$ 444 millones) y un aumento de 6.5% en contraste a lo registrado en idéntico mes del 2021 (US$ 427 millones). En ese sentido, se alcanzó la mayor cifra de inversión ejecutada y el segundo mes de crecimiento consecutivo hasta junio del 2022.

Lo mencionado anteriormente es muestra clara de los grandes ingresos que genera la inversión minera en el Perú. No obstante, algunos proyectos a la larga se convierten en elefantes blancos; porque en ocasiones se ven truncados debido a las disconformidades sociales en razón del incumplimiento reglamentario acordado. Todo ello genera un ambiente de desconfianza y rechazo contra la minería en el Perú, esto se refleja a través de múltiples protestas y reclamos sociales. En consecuencia, la responsabilidad social minera se presenta como una figura de adorno; puesto que, las políticas planteadas muchas veces no se aplican a la realidad y parecieran ser medidas apresuradas para cumplir con un simple formalismo. Como coloquialmente se menciona: “del dicho al hecho hay mucho trecho”, o mejor, “de la normativa hasta su aplicación, hay mucho trecho”.

3.1 Normativa nacional

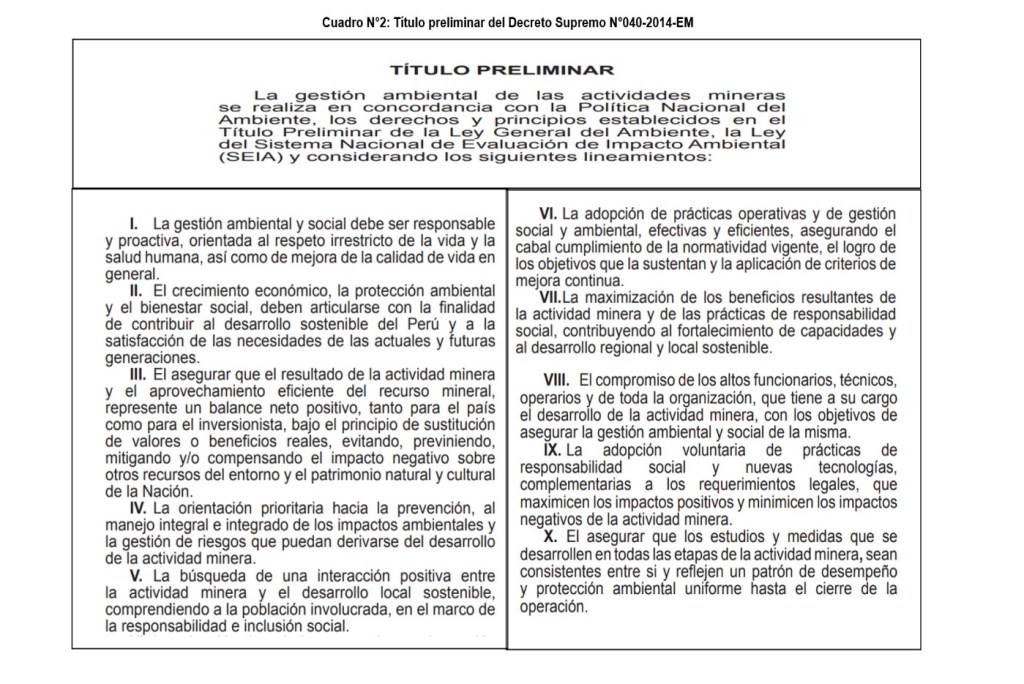

El Decreto Supremo N° 040-2014-EM gira en torno a la responsabilidad social, esta normativa hace alusión al reglamento de protección y gestión ambiental de explotación, beneficio, labor general, transporte y almacenamiento minero. El título preliminar consagra los principios generales que han de regir en un reglamento, de ahí parte su gran importancia; en alusión a ello, esta fracción del decreto mencionado contiene lo siguiente:

El artículo I del Título Preliminar del decreto citado rescata que la gestión minera debe ser responsable y proactiva en cuestiones socioambientales; no obstante, considero que en lugar de plantear hacia “un respeto irrestricto de la vida y la salud humana”, se debería enfocar desde “un respeto cabal hacia los derechos fundamentales de la persona”. Se confunden grandemente las nociones de jerarquía y gradualidad, lo cual conlleva a caer en el error de pensar que algunos derechos son mucho más importantes que otros. El derecho a la vida no se sobrepone al derecho a la libertad, ni mucho menos este se encuentra por encima que el de la alimentación. La minería no solo tiene influencia en la vida y salud de las personas, sino en todo su aspecto integral de desarrollo. Una mejor propuesta, para el presente artículo, sería la siguiente: la gestión ambiental y social debe ser responsable y proactiva, orientada al respeto irrestricto de los derechos fundamentales del hombre y todo aquello en cuanto le favorezca a mejorar su calidad de vida.

El artículo II, desde mi perspectiva, es bastante acertado; ya que, plantea que el eje económico (crecimiento económico), ambiental (protección ambiental) y social (bienestar social) deben circunscribirse al desarrollo sostenible. Este término, a pesar de ser empalagoso por las cuantiosas veces que se le alude en normativas de distinta índole, es de vital importancia remarcarlo. Puesto que, toda actividad política, sea económica o no, debe desarrollarse sin poner en riesgo los recursos de las generaciones presentes y futuras. De ese modo, podrán satisfacer sus necesidades sin perjuicio alguno.

El artículo III responde a cuestiones lógicas, la actividad minera no puede desarrollarse en balances neto negativos para el inversionista ni como para el país. El empleo de los recursos mineros debe darse de manera eficiente para que contribuyan en valores positivos y sean “beneficiosos” para el Estado y los inversores; en ese sentido, el principio de sustitución de valores o beneficios reales lo considero adecuado. El artículo reconoce que el impacto negativo por parte de la minería hacia algún recurso del entorno, patrimonio natural o cultural de la Nación; es latente. Por ende, se plasma que se debe evitar, prevenir, mitigar y/o compensar cualquier repercusión nociva. Cabe subrayar que el riesgo en varias ocasiones es incierto, por lo cual no se sabe con exactitud cuándo puede suceder; no obstante, ello no quita la posibilidad de plantear medidas que ayuden afrontar “inesperadas” situaciones de contingencia.

El artículo IV remarca nociones importantes, dentro de las políticas empresariales mineras tiene un mayor grado de prioridad las de carácter ambiental. A partir de ello, se podrá tener una mejor óptica y gestión respecto al manejo de riesgos e impactos ambientales. Este artículo no alude a dejar de lado los demás componentes que podrían verse implicados ante una coyuntura adversa; por el contrario, promueve un aspecto integral de prevención y solución pero que posea como columna vertebral el respeto al medioambiente.

El artículo V acentúa de forma vaga que se debe promover la interacción positiva entre la empresa minera y el desarrollo local sostenible; ello comprende a la población involucrada. Soy consciente de que a veces “mucha letra hace que se pierda el derecho”; puesto que, llenarse de largos escritos genera confusiones; sin embargo, la brevedad y concisión no es antagónica de la precisión ni de la certeza. La interacción positiva debe tener como eje central a los componentes culturales de la población que se ha de involucrar, así como la realidad social en la cual viven esas personas.

Las concepciones y el vínculo persona-ambiente, varían según la comunidad y, por ende, caer en la figura de “interacción positiva” o “responsabilidad e inclusión social” sin tomar en cuenta las concepciones culturales comunitarias, es como querer apagar un incendio con un ventilador. Una mejor cuestión para este artículo, sería la siguiente: “la búsqueda y promoción de una interacción positiva entre actividad minera y el desarrollo local sostenible, incluyendo a la población involucrada y tomando en cuenta sus nociones culturales; todo ello en el marco de responsabilidad e inclusión social”.

El artículo VI, alude a materia de importancia, las políticas mineras de responsabilidad socioambiental deben ser eficientes y efectivas para que se visualicen resultados positivos de esta práctica en la realidad. Para ello, se requiere un actuar de coherencia por parte del rubro empresarial; es decir, que cumplan con la normativa planteada, así como los objetivos que promueven. Es importante recalcar que estas políticas proyectadas deben estar sujetas a una constante revisión, ello como respuesta a la variabilidad y viabilidad frente a las demandas sociales.

El artículo VII, refiere a cuestiones razonables, las empresas mineras tienen un carácter lucrativo; por ende, se busca maximizar las ganancias o beneficios como resultado de esta actividad. Todo ello sin transgredir las políticas de responsabilidad social; a su vez, se busca también incrementar este tipo de normativa. Esto con la finalidad de reforzar un desarrollo sostenible a nivel local y regional.

El artículo VIII está vinculado con un deber de coherencia, pues no tiene sentido plantear normativas óptimas sin ningún nivel de responsabilidad por parte de todos los involucrados en el rubro empresarial. El proceder de las personas vinculadas con la actividad minera tiene que ser ejemplar; para que la empresa transmita confianza y seguridad a externos, debe empezar con un nivel de compromiso propio al momento de acatar estas políticas.

El artículo IX reseña que las prácticas de responsabilidad social y nuevas tecnologías deben ser adoptadas voluntariamente; en particular, considero que esta práctica no responde a fines filantrópicos o altruistas ni mucho menos voluntarios —bueno fuera de ser así—, sino como una necesidad en respuesta a la globalización. Más allá de si está “bien” o “mal” la óptica que se le da a la responsabilidad social empresarial, debe primar la expansión de impactos positivos sobre el ambiente y la sociedad, así como la disminución, o prevención, de todo tipo de colisión negativa que podría generar el rubro minero.

El artículo X apunta a la viabilidad y consolidación de las medidas que se adopten en la actividad minera, estas deben ser garantes de un adecuado ejercicio, con compromiso socioambiental, hasta el finalizar sus operaciones. En razón a ello, los estudios, análisis y medidas que se adopten, deben ser muestra clara de un desempeño adecuado, sistemático e integral en alusión a la protección del ambiente.

IV. Conclusiones

4.1. La responsabilidad social empresarial es un concepto que cada vez tiene un mayor impacto en el Perú, es beneficioso que distintas empresas busquen aplicar este tipo de políticas en el desarrollo de sus actividades económicas. No obstante, lo que se requiere es ser consecuentes en el actuar empresarial para que la figura de la responsabilidad social no se quede solo en marketing y logre plasmarse en la realidad.

4.2. Lograr la concretización de las medidas de responsabilidad social no solo requiere de una normativa existente, también se necesita de organismos, entidades e instituciones que gestionen, regulen y verifiquen un adecuado desempeño empresarial minero en el marco del acatamiento de las políticas planteadas. Estas corporaciones servirán como mediadores para un diálogo adecuado con las comunidades frente a las atingencias que puedan surgir, a partir de ello se podrán plantear propuestas de solución que sean fructíferas para la empresa, sociedad y ambiente.

4.3.El rubro de la minería cuenta con grandes deficiencias en torno a este tema, todavía se necesita profundizar mucho más sobre las acciones y políticas de responsabilidad social que han de tomar; es decir, deben mejorar sus lineamientos internos como externos con una visión de desarrollo integral. A su vez, la normativa que asuman no debe ser ajena a la concepción ética, religiosa, moral o cultural de las comunidades. Estas tienen un vínculo íntimo con el medio ambiente, debido a que muchas veces, desde un aspecto sociológico, consideran a la tierra como su “madre proveedora de vida”. En consecuencia, la política de responsabilidad social minera requiere de una mayor profundización, no solo desde una óptica económica sino desde la cosmovisión de los ciudadanos para así lograr un progreso fructífero.

4.4. La normativa que compete a la responsabilidad social minera aún es precaria; pensar que todo está en orden y que no hay nada por cambiar es una ingenuidad tremenda. Realizar una actividad económica/lucrativa no significa buscar la maximización de ganancias sin medir las consecuencias. Y, por el contrario, acatar medidas de responsabilidad no es sinónimo de menos ingresos económicos.

El Perú al ser un país minero también requiere de una legislación que salvaguarde y tutele los derechos de sus ciudadanos, así como la protección del ambiente. A nivel de políticas, aún hay mucho por recorrer, el hecho de que no se tome en la legislatura de forma expresa las concepciones culturales de las comunidades es clara muestro de ello. Lo mencionado lleva a una reflexión, la cultura arraigada a las comunidades al igual que su vínculo con el ambiente, no merece ser ajena a las disposiciones del Derecho. El respeto a la cosmovisión de las poblaciones, siempre y cuando no transgredan los derechos fundamentales, debe plasmarse como fuente principal en las legislaciones y, por tanto, en el título preliminar de las normativas de carácter de responsabilidad social. Esto dará inició para proyectar estatutos humanitarios, realistas y favorables que contribuyan al progreso de distintas vidas económicas, sin perjuicio alguno.

V. Referencias

Yiming, Du. 2017. La responsabilidad social empresarial en la gestión de las empresas mineras en el Perú. Tesis de maestría. Universidad Inca Garcilaso de la Vega. https://cutt.ly/F2OXS4F.

Cepal, N. U. 2018. “Agenda 2030 y los Objetivos de Desarrollo Sostenible: una oportunidad para América Latina y el Caribe”.

Diez Cordero, Carlos Antonio. 2020. Responsabilidad Social Empresarial en la Minería y el Desarrollo Sostenible. AGNITIO. https://cutt.ly/52OZ3pE.

Gómez Patiño, Dilia Paola. 2011. «El pacto global de las Naciones Unidas sobre la responsabilidad social, la anticorrupción y la seguridad». Prolegómenos 14: 217-31. https://cutt.ly/72OV70l.

Oxfam en Perú. (s. f.). La igualdad es el futuro. https://peru.oxfam.org/

Vives, Antonio, y Estrella Peinado-Vara. 2011. La responsabilidad social de la empresa en América Latina. Fondo Multilateral de Inversiones, Banco Interamericano de Desarrollo.