El 10 de octubre del presente año, se otorgó el Premio Nobel en Economía 2022 a los economistas y profesores estadounidenses Douglas Diamond, Philip Dybvig y al funcionario, expresidente de la Reserva Federal de los EE. UU, Ben Bernanke. Ello por la contribución a una mejor comprensión del papel de la banca dentro de la economía en épocas de crisis financieras.

En esencia, las crisis financieras son fenómenos económicos que están asociados con el pánico financiero de los agentes económicos, el cual tiene como objetivo vender y retirar activos ante la amenaza de que el valor de dichos activos se desplome. El pánico financiero o corrida bancaria está basado en expectativas o falsos rumores lo que descapitaliza los bancos conllevando así a un desencadenamiento en el colapso del sistema.

En el presente artículo nos enfocaremos en el estudio de la dinámica de la banca comercial. En la primera parte, se explicará el modelo Diamond-Dybvig donde se exhibirá el contraste de escenarios dentro de una entidad bancaria cuando hay alta liquidez (1) y cuando no, así como a qué conclusiones arriban los galardonados con la presentación de su modelo.

En la segunda parte, tomando como punto de partida las conclusiones del modelo Diamond-Dybvig previamente desarrollado, nos servirá para introducirnos en la revisión de la normatividad financiera peruana como la Ley General del Sistema Financiero, Ley Orgánica del Banco Central de Reserva del Perú.

Por último, hablaremos sobre la actuación de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones bajo el régimen de vigilancia y el régimen de intervención establecido cuando una entidad del sistema financiero entra en crisis. Asimismo, se hará un breve comentario con lo pregonado por los economistas. Y, finalmente, se revisará el pánico financiero como delito económico tipificado en nuestro código penal.

II. El modelo de Diamond-Dybvig

El modelo Diamond-Dybvig fue elaborado inicialmente en el año 1983 por el profesor Douglas W. Diamond (Universidad de Chicago) y por el profesor Philip H. Dybvig (Universidad de Yale) (2). El modelo resume el dilema que se presenta en los bancos entre activos no líquidos (préstamos otorgados-inversiones) y los pasivos líquidos (depósitos del público que puede retirarse en cualquier momento). En tiempos de crisis, puede darse el caso de no poder liquidar el total de los depósitos constituyendo así un riesgo al sistema de pagos.

Para mostrar el modelo de una manera sencilla, hemos tomado como referencia el estudio realizado por José de Gregorio del libro Macroeconomía (3). En la siguiente presentación, se graficará dos escenarios: el primero, cuando el banco tiene suficientes reservas y el segundo, cuando el banco tiene bajas reservas.

A continuación, una breve leyenda para ambos escenarios:

R: cuando se hace retiros adelantados de los depósitos.

N: implica la maduración de los depósitos. Es opuesto a R.

D1: primer consumidor (depositante).

D2: segundo consumidor (depositante diferente al primero).

0: no hay utilidad o no hay intereses, inclusive la pérdida de su capital principal.

2: hay utilidad, se generan intereses.

-1: hay pérdida al 100%.

-1/2: hay pérdida compartida.

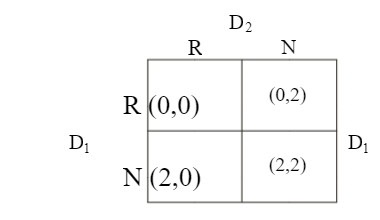

a) Primer escenario (altas reservas)

Fuente: Macroeconomía -Teoría y políticas. Pág. 703

En el escenario de altas reservas, significa que hay posibilidad de poder entregar todos los recursos a todos los depositantes. En la gráfica superior, ambos depositantes tienen la posibilidad de elegir entre retirar anticipadamente (R) o esperar que sus depósitos maduren (N); sin embargo, se presentan cuatro posibilidades [(0,0); (0,2); (2,0) ;(2,2)].

El primero (0,0) hace referencia cuando ambos depositantes (D1, D2) retiran anticipadamente sin generar utilidad alguna; por ello obtienen cero “0”. En el caso de (0,2) hace referencia cuando D2 espera que su depósito madure obteniendo una utilidad de “2”; mientras que D1 retira de forma anticipada por lo que no obtiene utilidad “0”. En el caso de (2,0), caso opuesto, hace referencia cuando D1 espera que su depósito madure obteniendo una utilidad de “2”; mientras que D2 realiza un retiro anticipado no obteniendo utilidad “0”. Y, por último, en el caso de (2,2) significa cuando ambos depositantes D1 y D2 esperan que sus depósitos maduren y esperan sus respectivos retornos, obteniendo una utilidad de “2”.

b) Segundo escenario (bajas reservas)

Fuente: Macroeconomía -Teoría y políticas. Pág. 703

En el escenario de bajas reservas, significa que no hay posibilidad de poder entregar todos los recursos a todos los depositantes. En la gráfica superior, igual que la anterior, ambos depositantes tienen la posibilidad de elegir entre retirar anticipadamente (R) o esperar que sus depósitos maduren (N); sin embargo, se presenta cuatro posibilidades [(0,-1); (-1,0) ;(2,2); (-1/2,-1/2)].

El primero (0,-1) hace referencia cuando el depositante D1 hace un retiro anticipado “0”, no obteniendo alguna utilidad; como consecuencia, afecta al depositante D2 ya que, al esperar la maduración de su depósito, obtendrá como rédito una pérdida de “-1”; y esto se debe a que no hay suficientes reservas. En el caso de (-1,0) sucede lo mismo, cuando el depositante D2 hace un retiro anticipado “0”, no obteniendo alguna utilidad; como consecuencia, afecta al depositante D1; ya que, al esperar la maduración de su depósito, obtendrá como rédito una pérdida de “-1”. En el caso (2,2), ambos depositantes D1 y D2 esperan que sus depósitos maduren en el tiempo “2”, caso que no va a suceder ya que hay un pánico generalizado y desean rescatar sus ahorros lo más pronto posible. Y, por último, en el caso (-1/2,-1/2), ambos depositantes D1 y D2 retiran sus depósitos de manera anticipada, no obteniendo alguna utilidad sino pérdida, pero una pérdida compartida “-1/2”.

El enfoque del modelo de Diamond-Dybvig se centra en el escenario de bajas reservas, cuando sucede un pánico financiero se produce el caso (-1/2,-1/2); es decir, el comportamiento racional de los depositantes es poder rescatar todos sus depósitos lo más pronto posible sin importar si hayan generado intereses. A su vez, se genera un comportamiento irracional de los depositantes ya que los primeros depositantes al retirar sus depósitos cuentan aún con reservas; mientras los últimos ya no contarían con suficientes reservas para el retiro de sus depósitos; y, esto se debe a que el banco cuenta con bajas o casi nulas reservas. Entonces la problemática no gira solo en torno a las actuaciones de los consumidores o depositantes, sino a la estructura y gestión del banco.

Frente a esta problemática, los investigadores plantean las siguientes soluciones: la asignación de un seguro de depósito proporcionado por el Estado que es la mejor opción, ya que el estado genera mayor credibilidad que el sector privado frente a eventos como los pánicos financieros(4). Asimismo, plantean apoyarse del Banco Central como prestamista de última instancia que puede comprar los activos de los bancos y así poder liquidar a los depositantes.

III. El rol de los bancos en el ordenamiento jurídico financiero peruano

Como se podrá notar, el modelo Diamond-Dybvig no se enfoca en la mitigación de los pánicos financieros, ni tampoco en limitar las decisiones de los depositantes, sino su estudio se centra en comprender la dimensión y las consecuencias que puede originar dichas corridas bancarias.

Los bancos comerciales, al actuar como intermediarios financieros, captan recursos de los superavitarios y trasladan dichos recursos a los deficitarios. Al obtener recursos públicos de los depositantes, los bancos trabajan con esos fondos, prestando a diferentes entidades. La situación se complica en su extremo cuando todos los depositantes en cierto momento desean retirar todos sus fondos, pero dichos fondos aún están siendo rentabilizados a través de otros agentes económicos y es imposible otorgar a los depositantes por temas contractuales. He aquí se genera el cuello de botella.

La Constitución Política del Perú (1993), en el artículo 87 menciona: el Estado fomenta y garantiza el ahorro proveniente del público. Asimismo, la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS, en adelante) ejerce el control sobre las entidades financieras ya que estos últimos son los principales entes en recibir depósitos del público. En nuestro país, el Banco Crédito del Perú-BCP, Banco Continental-BBVA, Interbank y Scotiabank son las principales bancas comerciales.

En sintonía con nuestra Constitución, el artículo 130 de la Ley General del Sistema Financiero N° 26702, (Ley del Sistema Financiero, en adelante) establece como principio declarativo, el Estado promueve el ahorro bajo un régimen libre de competencia.

Por otro lado, el artículo 132 de la misma ley establece 12 formas para atenuar los riesgos para el ahorrista. Una de ellas es la constitución de reservas donde establece que la ley obliga a las empresas del sistema financiero el deber de ejecutar una reserva legal no menor al 35% de su capital social generado a partir del 10% de las utilidades después de impuestos. En nuestra opinión, esta forma de protección al ahorrista es la más adecuada en el caso hipotético de una corrida bancaria debido a que la misma entidad bancaria elabora sus propias provisiones.

Sostenemos que la constitución de provisiones genéricas (inciso 4 del artículo 132 de la Ley del Sistema Financiero) es un mecanismo vital para afrontar riesgos de la entidad bancaria, pero dichos riesgos están más asociados a la clasificación del deudor. Como bien sabemos, los riesgos están clasificados en tres categorías:

– Riesgo de mercado, a su vez se subdivide en riesgo de tipo cambiario, riesgo de precio y riesgo de tasas de interés.

– Riesgo de crédito.

– Riesgo de liquidez.

Entonces las provisiones genéricas que deben constituir la banca son para poder afrontar un posible impago del deudor-cliente y está estrechamente vinculado al riesgo de crédito. Es por ello que, mediante la Resolución SBS N° 808-2003 se establece categorías de clasificación del deudor por cartera de créditos como: categoría normal, categoría con problemas potenciales, categoría deficiente, categoría dudosa, categoría perdida.

Retomando la parte final de la sección anterior, los galardonados plantearon dos soluciones para minimizar el impacto de las corridas bancarias. Se habló de un seguro de depósito y la actuación de la banca central como mecanismos de salida.

En nuestra legislación peruana, existe un fondo de seguro de depósito que fue creado por el Decreto Legislativo N° 637, Ley General de Instituciones Bancarias del año 1991, y esta institución jurídica bancaria se mantiene en nuestra actual Ley del Sistema Financiero en su artículo 144, donde nos menciona que dicho fondo es una persona jurídica de derecho privado de naturaleza especial que tiene por objeto proteger a quienes realizan depósitos en las empresas del sistema financiero. Como bien señala Camacho Zegarra (2019), el fondo tiene por objeto proteger los ahorros de quienes realicen depósitos en las empresas del sistema financiero y la devolución de sus ahorros en caso de liquidación hasta por el monto máximo de su cobertura, porque en realidad esta institución que aprovecha de la infraestructura de la SBS, opera como un seguro para las entidades financieras y respalda los ahorros de quienes confían en ellas.

Respecto al monto máximo de cobertura del Fondo de Seguro de Depósito es actualizado de forma trimestral. De acuerdo con la circular N° B-2263-2022, el monto de diciembre 2022- febrero 2023 es de 125,603 nuevos soles. Camacho Zegarra (2019) sostiene que el monto máximo de cobertura asegura que dicha suma será devuelta a los ahorristas en caso de liquidación hasta el tope establecido y que la diferencia deberá pasar a formar parte de la masa liquidable y pagada en según orden de prelación.

Por otro lado, el Banco Central de Reserva del Perú (BCRP) cuenta con mecanismos para poder resguardar los depósitos públicos, uno de estos mecanismos es la tasa de encaje que, según el glosario del BCRP, se define como la proporción del total de obligaciones o depósitos sujetos a encaje (TOSE) que los bancos deben tener como reserva en su caja y en el BCRP, con la finalidad de atender retiros imprevistos de depósitos. Este encaje bancario es una reserva de dinero que los bancos mantienen para prevenir retiros inesperados del público. El BCRP es el único legitimado en poder aumentar o disminuir la tasa de encaje tanto en moneda nacional como moneda extranjera.

En resumen, en nuestro ordenamiento jurídico financiero, tenemos instrumentos que pueden hacer frente a desestabilizaciones financieras. Por una parte, se cuenta con el Fondo de Seguro de Depósito que respalda un monto máximo de los depósitos de los ahorristas; y, por otro lado, se cuenta con la aplicación de la tasa de encaje establecida como política monetaria del BCRP para el control de los depósitos.

IV. El sistema bancario en crisis. ¿Qué hacer?

Los pánicos financieros tienen como origen la economía norteamericana. Un ejemplo es el pánico financiero de 1857 donde se produjo a raíz de la crisis de los ferrocarriles donde los bancos habían financiado gran cantidad de ferrocarriles y una posterior caída de las acciones de estos, produciendo así una crisis generalizada.

Creemos fervientemente que el inicio de un pánico financiero es iniciado por los mismos agentes económicos, ya que ellos, al ver un auge en cierto sector de la economía, lo más lógico es que arriesgan más y los bancos no son ajenos a esta dinámica económica. Hay un principio en las finanzas que señala: a mayor rentabilidad esperada de la inversión, mayor riesgo hay que asumir. Este riesgo se acrecienta cuando más inversionistas lo asumen.

Para mitigar estos escenarios financieros, en el artículo 95 de la Ley del Sistema Financiero establece que la SBS puede someter a toda empresa del sector financiero bajo un régimen de vigilancia. Este artículo tiene un sistema de numerus apertus debido a queadicionalmente a las causales descritas en el artículo señalado; en la parte final, señala si la SBS estima que sí existieran razones graves no contempladas en el presente artículo, pueda someter a cualquier empresa del sector financiero a dicho régimen.

La conclusión del régimen de vigilancia establecida en el artículo 102, se puede dar por finalizada cuando se hayan desaparecido las causales que determinaron el sometimiento de la entidad financiera o en su defecto cuando la entidad haya caído en las causales de intervención. Una de las causales del régimen de intervención descrita en el artículo 104 es cuando una empresa del sector financiero suspenda los pagos de sus obligaciones. Aquí, la Superintendencia está facultada para determinar el patrimonio real, cancelar las pérdidas, así como disponer el activo de la entidad bancaria.

Hasta aquí hemos visto que nuestra Ley del Sistema Financiero establece mecanismos para prever que una entidad financiera entre en crisis financieras. Estamos de acuerdo parcialmente con las propuestas de los galardonados en la presentación del modelo Diamond- Dybvig; sin embargo, establecieron más recomendaciones donde se requiere más intervención del Estado. Opinión que no compartimos ya que los errores del sector privado no pueden ser pagados por el sector público. La misión del sector público es fijar límites en el ordenamiento jurídico.

Del mismo modo, Daniel Fernández, acérrimo detractor del modelo Diamond-Dybvig, sostiene (5) que una intervención del estado genera un problema de riesgo moral ya que en un esquema donde el sector público se compromete a salvar al sector bancario genera, endógenamente, que el sector bancario tiende a tomar más y más riesgos ya que los potenciales costes de las inversiones más arriesgadas se socializan a través de la intervención pública mientras que los potenciales mayores rendimientos de las inversiones arriesgadas se quedan en el sector bancario.

Por último, y no menos importante, en nuestro Código Penal está tipificado el pánico financiero como un delito doloso, ya que es producto de la difusión de una noticia falsa que repercute negativamente a la sociedad en su conjunto. Este delito se encuentra en el artículo 249, el primer párrafo nos menciona lo siguiente:

El que a sabiendas produce alarma en la población propalando noticias falsas atribuyendo a una empresa del sistema financiero, a una empresa del sistema de seguros, a una sociedad administradora de fondos mutuos de inversión en valores o de fondos de inversión, a una administradora privada de fondos de pensiones u otra que opere con fondos del público, o a una cooperativa de ahorro y crédito que solo opera con sus socios y que no está autorizada a captar recursos del público u operar con terceros, inscrita en el Registro Nacional de Cooperativas de Ahorro y Crédito No Autorizadas a Captar Recursos del Público, cualidades o situaciones de riesgo que generen el peligro de retiros masivos de depósitos o el traslado o la redención de instrumentos financieros de ahorro o de inversión, es reprimido con pena privativa de la libertad no menor de tres ni mayor de seis años y con ciento ochenta a trescientos sesenta y cinco días-multa.

El delito de pánico financiero al ser considerado un delito económico, el bien jurídico que tutela es el orden económico, en específico el sistema crediticio. Respecto al sujeto activo constituye un bien común, pues el autor no requiere de una calificación especial; sin embargo, en el segundo y tercer párrafo del mismo artículo el sujeto activo, exige determinadas cualidades. Por otro lado, el sujeto pasivo es la sociedad; mientras la entidad financiera constituye la parte agraviada de la acción típica. Respecto a los verbos rectores están constituido por la propalación de noticias falsas, retiro masivo de depósitos. El retiro masivo de depósitos debe considerarse inusual y considerado significativo en su conjunto para que se permita la intervención del sistema penal.

V. Conclusiones

5.1. El modelo de Diamond-Dybvig es una metodología que estudia los pánicos financieros causados por las crisis financieras basado en un análisis de liquidez. La presentación de un escenario de bajas reservas muestra que los depositantes no pueden retirar sus fondos contribuyendo así a una corrida bancaria.

5.2. La Ley General del Sistema Financiero establece lineamientos para la constitución de reservas y prevenir debacles financieras. También, el Banco Central de Reserva del Perú a través de la tasa de encaje que se aplica a los depósitos bancarios para todas las entidades financieras con la finalidad de mantenerlo resguardado.

5.3. La finalidad del modelo Diamond-Dybvig es hacer partícipe al Estado en un rol más activo, interviniendo mediante diferentes mecanismos. Como bien se ha indicado el papel del estado es solo establecer limitaciones mediante el ordenamiento jurídico mas no tiene que hacer frente a las erradas actuaciones del sector privado.

VI. Notas

(1) La liquidez es un indicador financiero donde muestra que los activos de una entidad puedan convertirse en efectivo de una manera sencilla para atender compromisos de pago en el corto plazo.

(3) Extracto del capítulo 24: Los mercados del trabajo y del crédito en el ciclo económico. En el subcapítulo 24.8.1 se muestra el modelo de Diamond y Dybvig.

(4) Análisis realizado por Daniel Fernández, fundador de UFM market trends y profesor de economía por la Universidad Francisco Marroquín. Artículo denominado Nobel de Economía 2022: explicación para dummies.

(5) Análisis realizado por Daniel Fernández, fundador de UFM market trends y profesor de economía por la Universidad Francisco Marroquín. Artículo denominado Nobel de Economía 2022: los fallos del modelo Diamond- Dybvig.

VII. Referencias

Camacho Zegarra, María Augusta. 2019. Derecho económico, financiero y bancario. Editorial jurídica Grijley. Lima-Perú.

De Gregorio, José. Macroeconomía – Teoría y políticas. 2012. Pearson Education. México.

Estudiante de 3er año de Derecho de la UNMSM, Miembro principal del Grupo de Estudios Sociedades – GES

Fuente: Instituto Pacífico

I. Introducción

La discriminación ha sido estudiada desde varias perspectivas – entre ellas, jurídicas –, por lo que paulatinamente sus manifestaciones se han conceptualizado de manera más detallada. En materia de consumo, ¿cuáles son los motivos por los cuales un proveedor trata de forma desigual a un consumidor? Es intuitivo pensar que la discriminación es la única práctica diferenciadora que existe; sin embargo, el trato diferenciado ilícito es otra práctica frecuente.

Pese a ello, el INDECOPI –mediante la Resolución N.º 2025-2019/SPC-INDECOPI– suprimió el trato diferenciado ilícito, considerando a la discriminación en el consumo como único tipo infractor. Por tal razón, es necesario postular que este cambio de criterio contiene imprecisiones conceptuales que impiden diferenciar efectivamente al trato diferenciado ilícito de la discriminación en el consumo.

Para efectos de este artículo, se brindarán generalidades sobre el tratamiento normativo internacional y nacional de los dos tipos infractores referidos. Luego, se abarcará la diferencia entre el derecho a la igualdad y el derecho a la no discriminación, con el fin de sustentar en qué medida se distingue el trato diferenciado ilícito de la discriminación en el consumo. Después, se explicará cómo se dio el cambio de perspectiva del INDECOPI para, finalmente, señalar por qué considerar a la discriminación en el consumo como único tipo infractor es erróneo, además de puntualizar sobre sus efectos negativos frente a los consumidores y proveedores.

II. Tratamiento normativo internacional y nacional de la (no) discriminación y la igualdad

Internacionalmente, la discriminación es un concepto variable, pues no hay una definición exacta de esta; no obstante, existe consenso sobre las consecuencias del acto discriminatorio: la desigualdad.

La Declaración Universal de Derechos Humanos (1948) señala: “Todos los seres humanos nacen libres e iguales en dignidad y derechos” (artículo 1); así, todo sujeto debe tratarse “sin distinción alguna de raza, color, sexo, idioma, religión, opinión política o de cualquier otra índole, origen nacional o social, posición económica, nacimiento o cualquier otra condición” (artículo 2).

Además, el Pacto Internacional de Derechos Civiles y Políticos (1976) manifiesta: “Todas las personas son iguales ante la ley y tienen derecho sin discriminación a igual protección de la ley” (artículo 26).

En el Perú,la Constitución Política (1993) enuncia que todo sujeto tiene derecho “A la igualdad ante la ley. Nadie debe ser discriminado por motivo de origen, raza, sexo, idioma, religión, opinión, condición económica o de cualquiera otra índole” (artículo 2, inciso 2). La última expresión “cualquier otra índole” es una cláusula abierta sobre las causales de discriminación.

Aquello no significa que cualquier motivo es potencialmente discriminatorio: este concepto se deformaría por tal ambigüedad; en realidad, se trata específicamente de “grupos históricamente excluidos o en situación de vulnerabilidad, [por lo que] pueden ir apareciendo de acuerdo con la evolución de nuestra sociedad” (León 2021, 29). Por ejemplo, la conciencia social ha otorgado mayor reconocimiento a la comunidad LGTBIQ+, así como a las personas neurodivergentes.

Asimismo, el Código de Protección y Defensa del Consumidor (CPDC) tiene concordancia constitucional: precisa que el Estado defiende los intereses del consumidor dentro del mercado. El artículo 1, numeral 1.1, literal d), del CPDC establece el derecho a la igualdad y el de no ser discriminado del consumidor en todo tipo de relaciones de consumo. Igualmente, en el artículo 38, numeral 1, se desprende la obligación de los proveedores de no discriminar por motivos de cualquier naturaleza reprochable, de lo contrario, se constituiría un tipo infractor.

Se afirma, además, que el numeral 2 del mismo artículo prohíbe el trato diferenciado que no se sustente en la seguridad, tranquilidad o motivos similares; y el numeral 3 exige que el trato diferente, de ser necesario, debe ser proporcional con un fin o causa objetiva y razonable (como la seguridad del establecimiento, la tranquilidad de los clientes y motivos similares).

El CPDC (artículo 39) dispone que la carga probatoria le corresponde al consumidor o a la administración, lo cual depende de quién haya iniciado la denuncia. Luego de acreditar el trato desigual, la carga de la prueba se invierte: el proveedor debe probar la existencia de una causa objetiva y justificada. Sin embargo, si dicha causa “razonable” pretende ocultar actos discriminatorios, le corresponde a la parte denunciante probar tal situación, mediante indicios y otros sucedáneos de los medios probatorios.

III. El derecho a la igualdad y el derecho a la no discriminación: bases de la prohibición de prácticas diferenciadoras

El derecho a la igualdad no significa igualdad absoluta: cada persona es concebida como sujeto de derecho único e irrepetible. Este derecho debe apreciarse en relación con la dignidad (Castro 2020), lo cual lo caracteriza como un derecho relacional (no independiente), y necesita de la violación de otros derechos para configurar su vulneración.

El alcance del derecho a la igualdad tiene dos aspectos (Amaya 2015). Primero, la igualdad ante la ley exige que el legislador se limite a no beneficiar o perjudicar injustificadamente a un sector de la sociedad. Luego, ante la insuficiencia que a veces supone el primer alcance, aparece la aplicación de la ley la cual exhorta a los órganos estatales a no aplicar la ley de modo diferente entre sujetos que se presenten en contextos similares.

Por su parte, la discriminación conlleva a tratar desigualmente a las personas por razones reprochables –motivos prohibidos – determinados por la sociedad y sus normas; tales como el sexo, religión, entre otros rasgos permanentes que son parte de la identidad de las personas.

Son tres elementos para configurar una práctica discriminatoria. Primero, el objetivo o resultado de anular el reconocimiento, goce o ejercicio de un derecho. Segundo, las causas están referidas a la raza, el sexo, etc. Y tercero, la conducta – el trato diferenciado en sí – carece de toda justificación objetiva y razonable (Caballero 2017).

Así, del acto discriminatorio se deriva el derecho a la no discriminación. La finalidad de este último es no permitir que se cometan tratos específicos que menoscaban en mayor grado la dignidad de la persona.

Entonces, el derecho a la igualdad brinda una tutela genérica; mientras que el derecho a la no discriminación, una tutela específica, que presupone una genérica, pero es aplicada únicamente en casos de diferenciación bajo motivos prohibidos (Alor 2021).

IV. Trato diferenciado ilícito (y lícito) y discriminación en el consumo: divergencias puntuales

El trato diferenciado ilícito es aquella acción que se expresa en una relación de consumo, dentro de la cual el proveedor niega al consumidor toda posibilidad de obtener un producto o solicitar un servicio, justificándose en preferencias meramente subjetivas (Fernández 2017).

Reconocer esta figura evita la vulneración al derecho a la igualdad, máxime impide todo comportamiento del proveedor que lo relaciona con el consumidor de modo desigual, a pesar de presentar un contexto de igualdad de condiciones, teniendo así las posibilidades de ofrecer su producto o servicio. Tales motivos injustificados se caracterizan por la ausencia de un fundamento con trascendencia social (Machuca y Silvia 2019).

No obstante, hay circunstancias permitidas que fijan ciertas desigualdades y plantean la licitud del trato diferenciado. En Perú, este tipo de acción está determinado por una serie de criterios recurrentes en las resoluciones del INDECOPI, similares al test de proporcionalidad del Tribunal Constitucional (Del Rosario 2017).

Por otro lado, la discriminación en el consumo se expresa “cuando el proveedor trata de manera diferente e injustificada al consumidor que busca adquirir un producto y/o servicio que ofrece, sustentado su conducta en alguno de los motivos prohibidos” (Gutierrez 2020, 10).

No debe ser motivo de interés para el proveedor quién está adquiriendo su producto o servicio, ya que el pago tiene el mismo valor. Lo contrario distorsionaría el mercado. Asimismo, la discriminación en el consumo no requiere que el consumidor esté dentro de una relación de consumo, sino que puede darse en una etapa preliminar (Delgado 2020).

Hasta aquí, ambas figuras aparentemente son similares en esencia desde una relación de consumo. No obstante, existe una serie de divergencias, la cual parte de una noción: la negación a los productos y servicios en el trato diferenciado ilícito se basa en motivos injustificados, irracionales y subjetivos, pero simples; mientras que la discriminación en el consumo se apoya en motivos reprochables socialmente, ya que se trata de inferiores a un grupo de personas por sus características. Así, entre el trato diferenciado ilícito y la discriminación en el consumo hay una relación de género a especie.

A pesar de la clara diferencia entre el trato diferenciado ilícito y la discriminación en el consumo, es recurrente la posición contraria que plantea únicamente la existencia de la segunda práctica, toda vez que no existe diferencia normativa de tales figuras en nuestro ordenamiento.

En su momento, Julio Durand manifestó que todo trato diferenciado ilícito es un acto de discriminación, ya que afecta el desenvolvimiento del consumidor en el mercado; así, no se puede sustentar una distinción entre ambos tipos (Camasca 2021).

Víctor Baca, a pesar de reconocer que yacen casos de diferenciación más graves que otros, concluyó que esto no justificaría la creación de dos tipos infractores, sino una graduación en la sanción basada en la forma de afectación a la dignidad (Caballero 2017).

V. Cambio de perspectiva del INDECOPI: la discriminación en el consumo como único tipo infractor

Es importante comprender las posiciones que ha tomado el INDECOPI en relación con el trato diferenciado ilícito y la discriminación en el consumo, ya que es el organismo público especializado que impone una sanción contra el proveedor que realizó alguno de los referidos tipos infractores.

En un principio, a pesar de que el CPDC no haya desarrollado una distinción, el INDECOPI mantuvo – durante los años 2010 y 2019 – la idea de que el artículo 38 plantea implícitamente dos tipos infractores: el numeral 1 se refiere a la proscripción de la discriminación en el consumo; mientras que el numeral 2, al trato diferenciado ilícito (Legua 2022).

La separación de estos dos conceptos era similar a lo expuesto en apartados anteriores. Lee (2019) resalta, por ejemplo, la Resolución N.º 0113-2013/SPC-INDECOPI, ya que consideraba que el trato diferenciado ilícito no llega a ser un acto discriminatorio, solo se manifiesta de diversas formas como selección de clientela, exclusión de personas y similares.

Y la Resolución N.º 551-2011/ILN-CPC junto con la Resolución N.º 0204-2014/SPC-INDECOPI afirmaron que la discriminación en el consumo existe cuando los consumidores en situación de igualdad no son tratados con las mismas condiciones, con la ausencia de una razón objetiva, afectando la dignidad de las personas.

Sin embargo, el panorama dio un giro drástico el día 24 de julio de 2019, ya que se emitió la Resolución N.º 2025-2019/SPC-INDECOPI. Esta decisión postula que la discriminación en el consumo es el único tipo infractor, suprimiendo al trato diferenciado ilícito. En dicho documento, se responsabilizó al Banco Interamericano de Finanzas S.A. (BanBif) por el trato injustificado de filtrar a clientes que eran juzgados como “riesgosos” para la contratación del Crédito MiVivienda y el Crédito Hipotecario, en base a un requisito de edad (menores de 20 y mayores de 70 años).

La Sala Especializada en Protección al Consumidor (segunda instancia) expresó los fundamentos 26 y 27 de la resolución, los cuales sostienen que “el tipo infractor contenido en el citado artículo 38° debe ser entendido como una única figura jurídica”. Así, cualquier “trato desigual que no se encuentre justificado de manera objetiva y razonable, […] bastará para configurar un acto discriminatorio […] independientemente de la causa que origine el trato desigual”.

No obstante, se reconoce que existen actos de discriminación más severos que otros, por lo cual se deberá merituar el grado de afectación a la dignidad humana al momento de imponer una sanción (fundamento 28). Para cumplir esto, Alor (2021, 16) afirma que se “siguió expresamente la jurisprudencia del TC en el expediente No 48-2004-PI/TC, la cual […] decidió igualar ambos conceptos”.

Aquella posición se apoya principalmente en que el artículo 2 numeral 2 de la Constitución y el artículo 38 del CPDC no distinguen entre ambos tipos infractores (Legua 2022). Se desprende además que no hay diferencia entre el derecho a la igualdad y el derecho a la no discriminación, lo cual permite concluir que “todas estas prácticas vulneran el derecho a la igualdad” (fundamento 29). Finalmente, el fundamento 33 argumenta que el artículo 39 del CPDC no dispone niveles de gravedad en una práctica discriminatoria, por lo que las autoridades podrán graduar dicho nivel luego de verificar la comisión de la conducta infractora.

Posteriores resoluciones a tal crucial decisión mantuvieron uniformidad y referenciaron a la misma, aplicando este criterio. Por ejemplo, la Resolución 2758-2019/SPC-INDECOPI reveló que la Sala sancionó al restaurante La Rosa Náutica en favor de una asociación de consumidores, siguiendo la línea jurisprudencial del Tribunal Constitucional y de la resolución controvertida, de tal forma que ya no importaba la pertenencia a un grupo vulnerable o no para determinar una práctica discriminatoria; eso solo era relevante para efectos de la gravedad de la infracción y de la intensidad de la multa (Alor 2021).

VI. Crítica al cambio de posición y sus efectos negativos en las relaciones de consumo

La Sala realizó varios esfuerzos para sustentar su cambio de criterio; sin embargo, como se ha venido discutiendo, el trabajo no comparte el planteamiento de la discriminación en el consumo como el único tipo infractor por diversos motivos, además de las ya planteadas anteriormente.

La diferenciación de ambas figuras mantiene la conquista histórica de tutelar especialmente a los grupos vulnerables sistemática y estructuralmente excluidos por razones de raza, sexo, entre otros. Por lo tanto, “[…] si se toman ambos supuestos como infracciones al artículo 38, la discriminación perderá́ su “excepcionalidad” o relevancia” (Legua 2022, 20).

Lee Kay propone la teoría del tipo infractor en el consumo. Esta presenta dos elementos: la prueba del resultado y la prueba de los hechos. El primero demostrará la ilicitud de la conducta realizada; el segundo, las razones que motivaron la realización del hecho ilícito.

Así, en la prueba del resultado ambos tipos serán iguales; mientras que en la prueba de los hechos estos se diferenciarán por las razones explicadas. El autor defiende su postura planteando que penalmente, de no aplicar dicha teoría, “estaríamos sosteniendo que un homicidio es igual a un feminicidio y por ende, la figura de feminicidio no debería de existir” (Lee 2019, 33).

La distinción es tan evidente que incluso la Sala mencionada reconoce la existencia de “diversos grados de discriminación”; intensidad que depende de los motivos prohibidos. Lo único que hizo dicha Sala fue reemplazar el trato diferenciado ilícito con la discriminación leve.

El nuevo criterio no determinó las pautas exactas para determinar la gravedad entre dos actos discriminatorios propiamente dichos: ¿Una práctica discriminatoria en base a la raza tiene mayor o menor intensidad que una en base al género? Gutierrez (2020) se preocupa por la inseguridad jurídica que genera la ausencia de lineamientos claros al momento de plantear este cambio de perspectiva.

Respecto a la “ausencia” de un contraste entre las mencionadas figuras en la Carta Magna y en el CPDC, se postula que no hay una correcta interpretación literal ni sistemática de las diversas disposiciones de ambos cuerpos jurídicos. Considerando lo afirmado en los apartados referidos a la Carta Magna y al CPDC, se extrapola que en la primera se aprecia al derecho a la igualdad ante la ley y a no ser discriminado; y en el segundo, se referencia a la proscripción del trato diferenciado ilícito y de la discriminación en el consumo.

Asimismo, la Sala no toma a la jurisprudencia como fuente del derecho. Debido a que la ley por sí sola no puede prever todas las situaciones posibles, la jurisprudencia permite un análisis de las normas, guardando relación con la evolución jurídica y contextual de una sociedad Gutierrez (2020). En este caso, se debió apreciar a detalle las resoluciones que contemplaban ambas figuras.

Por otro lado, el cambio de criterio implica consecuencias que repercuten negativamente en los consumidores y los proveedores. Respecto a los primeros, la dinámica probatoria cuando estos se tornan sujetos procesales se complejiza. La infracción en el trato diferenciado ilícito es administrativa, por lo que autoridades – como INDECOPI– examinan estos casos; mientras que la discriminación en el consumo, además de ello, es un delito tipificado del Código Penal (discriminación e incitación a la discriminación, artículo 323); de allí que el Ministerio Público puede interponer una acción penal.

En ese sentido, es necesaria la concurrencia de mayores y profundos medios probatorios para asegurar la existencia de una práctica discriminatoria que la de un trato diferenciado ilícito, ya que “se debe advertir que el trato desigual se dio por la condición particular de los consumidores” (Legua 2021, 22). Con el nuevo criterio es imposible saber (1) si acciones diferenciadoras que no llegan a ser discriminatorias igualmente van a requerir medios probatorios adicionales o no, y (2) en qué medida estas podrán adquirir repercusiones penales.

En relación con los proveedores, la sensación de alerta que se connota de la discriminación desencadena una “afectación al derecho a la buena reputación del proveedor que ha dispensado una conducta diferenciadora” (Camasca 2021, 23). Ahora todo trato diferenciado ilícito, a pesar de no tener la gravedad de basarse en motivos prohibidos, forma parte de la categoría “discriminación”, de tal forma que perjudica a las personas naturales y jurídicas en su calidad de empresas.

Aquello implica que las empresas que no han cometido propiamente una conducta discriminatoria pueden recibir menores ingresos por la carga negativa que se desprende de la discriminación (Gutierrez 2020). Asimismo, la decisión de advertir un único tipo infractor ocasiona incertidumbre en el quantum de la sanción: ¿serán impuestas las mismas multas en las acciones que no se basan en motivos prohibidos que en las que sí?

Finalmente, de diversas propuestas de solución a dicha problemática, además del efectivo regreso al criterio anterior, se aspiran a ciertos cambios en la redacción normativa del CPDC. Por su parte, Legua (2021, 22) propone “limitar el ámbito de aplicación del artículo 38 del Código a la discriminación, centrándose en el motivo prohibido, y encauzar las imputaciones relativas al trato diferenciado como una infracción al deber de idoneidad”.

Sin embargo, para el presente trabajo, es más adecuado el cambio que postula Gutierrez (2020): consiste en una modificación del artículo 38 que permite una mayor facilidad para los consumidores en identificar con coherencia sus derechos tutelados. Con esto, los consumidores y proveedores verían salvaguardados sus derechos; la administración podría ser más asertiva en la imposición de sanciones; y, se evitarían interpretaciones lesivas para los sujetos procesales.

VII. Conclusiones

08.1. Internacionalmente, se proscribe la discriminación y se promueve la igualdad. Y, nacionalmente, la Constitución peruana y el CPDC no permiten ningún acto diferenciador que no sea objetivo y razonable.

8.2. El derecho a la igualdad prohíbe cualquier trato arbitrario y el derecho a la no discriminación se limita a proscribir tratos basados en razones colectivamente reprochables.

8.3. Los derechos en cuestión justifican la proscripción del trato diferenciado ilícito y de la discriminación en el consumo, respectivamente. Entre ambas figuras hay una relación de género y especie.

8.4. A pesar de diferenciar los referidos tipos infractores, cierta corriente considera por diversos motivos que existe un solo tipo: la discriminación en el consumo.

8.5. El INDECOPI separaba conceptualmente ambos tipos; sin embargo, con la Resolución N.º 2025-2019/SPC-INDECOPI, se empezó a considerar a la discriminación en el consumo como único tipo infractor.

8.6. Tal cambio de criterio ha sido criticado porque, entre otras razones, genera consecuencias negativas en los consumidores y proveedores. Así, se propone volver al criterio anterior y mejorar la redacción normativa del artículo 38 del CPDC para facilitar la comprensión de los derechos tutelados de los consumidores.

VIII. Referencias

Alor Osorio, Benjamin Jire. 2021. «La necesidad del motivo prohibido como elemento del tipo que prohíbe la discriminación en el consumo». Tesis para Segunda Especialidad en Derecho de Protección al Consumidor. Pontificia Universidad Católica del Perú. https://cutt.ly/t0U2GI3.

Amaya , Leoni . 2015. Discriminación en el consumo y trato diferenciado ilícito en la jurisprudencia del INDECOPI. Lima: Instituto de Defensa de la Competencia y de la Protección de la Propiedad Intelectual . https://cutt.ly/Z0U91V6.

Caballero Marengo-Orsini, Alessandra María. 2017. «Los obstáculos probatorios en los casos de discriminación en las relaciones de consumo». Tesis para Segunda Especialidad en Derecho de Protección al Consumidor. Pontificia Universidad Católica del Perú. https://cutt.ly/20U7qPo.

Camasca Bustos, Bryan Michael. 2021. «Discriminación en el consumo y trato diferenciado ilícito: implicancias jurídicas derivadas de la (no) aplicación de ambas figuras en el sistema de tutela del consumidor». Tesis para Segunda Especialidad en Derecho Administrativo. Pontificia Universidad Católica del Perú. https://cutt.ly/a0U7yWN.

Castro Nieto, Valeria Milagros. 2020. «Discriminación por orientación sexual en el consumo en el Perú, lineamientos y pronunciamientos del INDECOPI y Tribunal Constitucional». Tesis para Segunda Especialidad en Derecho Administrativo. Pontificia Universidad Católica del Perú. https://cutt.ly/50U7pww.

Constitución Política del Perú. 29 de diciembre de 1993. Perú.

Código de Protección y Defensa del Consumidor [CPDC]. Ley N.º 29571. 2 de septiembre de 2010.

Código Penal [CP]. Decreto Legislativo Nº 635. 3 de abril de 1991.

Declaración Universal de Derechos Humanos. 10 de diciembre de 1948. París: Asamblea General de las Naciones Unidas.

Delgado , Rodrigo. 2020. Una mirada global a la discriminación en el consumo. Jurisprudencia del INDECOPI. Lima: Instituto de Defensa de la Competencia y de la Protección de la Propiedad Intelectual – INDECOPI. https://bit.ly/3OE50IA.

Del Rosario Gamero, Ana Ximena. 2017. «De gimnasios y moda: ¿privilegio o discriminación?». Tesis para Segunda Especialidad en Derecho de Protección al Consumidor. Pontificia Universidad Católica del Perú. https://cutt.ly/I0U7jUZ.

Gutierrez Quevedo, Jean Franco. 2020. «El errado cambio de criterio del INDECOPI: Cuando la cura resulta peor que la enfermedad». Tesis para Segunda Especialidad en Derecho de Protección al Consumidor. Pontificia Universidad Católica del Perú. https://cutt.ly/b0U7zPh.

Lee Kay Pen Risso, Almendra. 2019. «Discriminación en el consumo y trato ilícito diferenciado: un intento de clarificación». Tesis para Segunda Especialidad en Derechos Fundamentales y Constitucionalismo en América Latina. Pontificia Universidad Católica del Perú. https://cutt.ly/j0U7c3r.

Legua Zúñiga, Claudia Fernanda. 2022. «Sobre la Diferencia entre Discriminación y Trato Diferenciado en el Consumo». Tesis para el Título de Abogada. Pontificia Universidad Católica del Perú. https://cutt.ly/R0U7mBT.

León Rojas, Xiomara Andrea. 2021. «Informe Jurídico sobre la Resolución N.º 1571-2021/SPC-INDECOPI». Tesis para Título de Abogada. Pontificia Universidad Católica del Perú. https://cutt.ly/H0U7U8T.

Machuca Campos, Liliana y Alicia Silva Romero. 2019. «La discriminación étnica racial en los consumidores y la protección de los derechos del consumidor en los centros de consumo en el distrito de Miraflores 2019». Tesis para el Título de Abogada. Universidad Autónoma del Perú. https://hdl.handle.net/20.500.13067/986

Fernández Bazán, Grace Scelene. 2017. «Percepción de la discriminación en la orientación sexual por parte de los miembros de “Acurea” en Chimbote». Tesis para el Título de Abogado. Universidad César Vallejo. https://cutt.ly/20IoxPr.

Bachiller en Derecho de la UNMSM. Miembro honorario del Grupo de Estudios Sociedades – GES

Fuente:www.contadoresmexico.org.mx

I. Introducción

De acuerdo a nuestra Ley General de Sociedades (Ley N° 26887, en adelante, LGS), las sociedades pueden disolverse, liquidarse y posteriormente extinguirse bajo ciertos parámetros dispuestos por ley; dicho proceso de fenecimiento de la sociedad alberga una serie de actos como la realización de los activos de la sociedad, y el pago de las deudas sociales a acreedores y terceros.

De ahí que, la función del liquidador deba ser desempeñada de forma diligente ya que conforme a la LGS, desde que se acuerda la disolución los demás representantes legales de ésta cesan en su cargo, asumiendo el liquidador las funciones conforme a ley y al estatuto social de la sociedad.

Es en ese sentido, que resaltamos la importancia del rol del liquidador ya que será el encargado de efectuar la salida de la sociedad del mercado, de la forma más ordenada posible y así cumplir con la labor encomendada, pero ¿qué sucede si el liquidador decide renunciar?¿es posible ello?, éstas interrogantes serán planteadas en el presente artículo.

II. Designación del liquidadorEn cuanto a la designación del liquidador ésta debe ser acordada junto con la disolución de la sociedad de conformidad con el artículo 413 de la LGS, a saber (Elías 2000, 891):

En el acto en el que la disolución sea acordada o declarada, deben ser nombrados los liquidadores (…). Adviértase que, de acuerdo con el artículo 413, por mandato de ley los administradores cesan en sus funciones en ese mismo acto, por lo que, si la designación de los liquidadores se dilatara, la sociedad no contaría con los representantes necesarios para ejercer sus derechos y cumplir con sus obligaciones en el proceso de liquidación.

Como vemos la norma enuncia claramente el momento en el cual la junta general, los socios o, de ser el caso, el juez, deben designar al liquidador; sin embargo, la LGS también “permite el nombramiento anticipado de los liquidadores y nada impide que en el pacto social o en el estatuto se regule el mecanismo para la adopción de acuerdos por los liquidadores” (Elías 2000, 891).

Respecto al número de liquidadores, la ley ha determinado que debe ser impar; y que tienen un plazo de cinco días a partir de la comunicación de su designación para asumir el cargo, de no aceptar el cargo cualquier director o gerente puede convocar a junta general a fin de que designe a los sustitutos.

Mencionar que el cargo de liquidador puede ser ejercido tanto por una persona natural como persona jurídica, en este último caso, siempre que se nombre a una persona natural que la represente, alcanzando las mismas responsabilidades que establece la LGS para el gerente general de la sociedad anónima, en cuanto le sea aplicable.

III. Función del liquidador

El liquidador es el encargado de conducir el proceso de liquidación de la sociedad, y para ello se le otorgan una serie de atribuciones para poder llevar a cabo dicha tarea de la forma más eficiente posible. Es así que conforme al artículo 416 de la LGS, el liquidador goza de las diversas facultades, líneas abajo mencionamos algunas de ellas.

Artículo 416.- Funciones de los Liquidadores.- Corresponde a los liquidadores la representación de la sociedad en liquidación y su administración para liquidarla, con las facultades, atribuciones y responsabilidades que establezcan la ley, el estatuto, el pacto social, los convenios entre accionistas inscritos ante la sociedad y los acuerdos de la junta general. Por el sólo hecho del nombramiento de los liquidadores, éstos ejercen la representación procesal de la sociedad, con las facultades generales y especiales previstas por las normas procesales pertinentes; (…) Adicionalmente, corresponde a los liquidadores: 1. Formular el inventario, estados financieros y demás cuentas al día en que se inicie la liquidación; 2. Los liquidadores tienen la facultad de requerir la participación de los directores o administradores cesantes para que colaboren en la formulación de esos documentos; 3. Llevar y custodiar los libros y correspondencia de la sociedad en liquidación y entregarlos a la persona que habrá de conservarlos luego de la extinción de la sociedad; 4. Velar por la integridad del patrimonio de la sociedad; 5. Realizar las operaciones pendientes y las nuevas que sean necesarias para la liquidación de la sociedad; (…).

En efecto, es amplio el catálogo de facultades otorgadas al liquidador, sin perjuicio que se le puedan otorgar otras atribuciones por acuerdos de junta general o por el mismo estatuto de la sociedad. Asimismo, convenimos que a partir de su nombramiento “los liquidadores sustituyen a los administradores, pero no para realizar actos propios del objeto social, sino con el encargo específico de administrar la sociedad para liquidarla, cumpliendo con el procedimiento legal que permita su extinción” (Elías 2000, 894).

III. Obligaciones del liquidador

La LGS en su artículo 471 ha establecido que el liquidador tiene la obligación de convocar a junta general en caso de quiebra de la sociedad, es decir, “si dentro de la liquidación se agota o termina el patrimonio de la sociedad y quedan acreedores pendientes de ser pagados, además de la convocatoria de junta general para informar de la situación, se debe solicitar la declaración judicial de quiebra” (Hundskopf 2012, 278).

Sobre el particular, al agotarse los activos de la sociedad el liquidador le corresponde convocar a junta general y posteriormente solicitar la quiebra ante el Poder Judicial (Elías 2000, 897):

Si la realización de los activos de la sociedad no alcanza para satisfacer las deudas sociales, los liquidadores pueden incurrir en grave responsabilidad si deciden, por sí y ante sí, cuáles son las deudas que deben pagar y cuales quedan impagas (…) ya que esta elección puede contravenir el orden de prelación señalado por la ley de la materia.

Por otro lado, el liquidador también tiene la obligación de informar a los socios o accionistas sobre los estados financieros, demás cuentas de los ejercicios que venzan durante la liquidación como respecto de los balances 9por otros períodos cuya formulación contemple la ley, para lo cual debe convocar a junta general conforme a ley y al estatuto social.

En otras palabras, “el liquidador debe poner a disposición de la junta o asamblea de socios toda información que pueda ser requerida para conocer la situación patrimonial de la sociedad durante el periodo de la liquidación” (Elías 2000, 899).

Asimismo, el último párrafo del artículo 418 de la LGS hace referencia al derecho de los accionistas minoritarios, cuando menos la décima parte del capital, a solicitar la convocatoria de junta general para que en la misma el liquidador pueda informales sobre el estado en marcha de la liquidación; y ello en concordancia con el artículo 414 de la misma ley, que hace referencia a un rol de fiscalización que ejercen los accionistas, con un mínimo del 10% del capital, en la liquidación al establecer algún representante de ellos que se encargue de vigilar dicho proceso.

En cuanto al balance final de liquidación, regulado en el artículo 419 de la LGS, es el liquidador el responsable en formular y presentar a la junta o asamblea de socios la memoria de liquidación, la propuesta de distribución del patrimonio neto entre los socios, el balance final de liquidación, el estado de ganancias y pérdidas y demás cuentas que correspondan; dichos documentos se someterán a la junta o asamblea de socios de acuerdo al quórum y mayorías correspondientes para posteriormente aprobados, expresa o tácitamente, pueda publicarse por única vez el balance final de liquidación.

Por tanto, consideramos importante resaltar la responsabilidad que el liquidador tiene durante este proceso ya que (Enrique Elías 2000, 898):

Es responsable ante la sociedad, los accionistas y terceros por los daños y perjuicios que su gestión ocasione por el incumplimiento de sus obligaciones, dolo, abuso de facultades o negligencia grave, o cuando realicen actos contrarios a la ley o el estatuto. Sin embargo, ellos no son responsables por el resultado del negocio.

IV. Término de las funciones del liquidador

Con respecto al término de las funciones del liquidador, esta se encuentra regulada en el artículo 415 de la LGS, sobre el cual señala los tres siguientes supuestos: (1) Por haberse realizado la liquidación; (2) Por remoción acordada por la junta general o por renuncia. Para que la remoción o la renuncia surta efectos, conjuntamente con ella debe designarse nuevos liquidadores; y, (3). Por resolución judicial emitida a solicitud de socios que, mediando justa causa, representen por lo menos la quinta parte del capital social. La solicitud se sustanciará conforme al trámite del proceso sumarísimo.

Teniendo en cuenta lo señalado líneas arriba podemos advertir que la norma tiene como finalidad evitar que el proceso de liquidación se interrumpa, siendo “indispensable nombrar liquidadores sustitutos para que el proceso no se paralice” (Elías 2000, 893).

Asimismo, sobre la responsabilidad de los liquidadores la norma indica que esta caduca a los dos años desde la terminación del cargo o desde el día en que se inscribe la extinción de la sociedad en el Registro, por lo que (Elías 2000, 893):

El plazo de caducidad comienza a computarse en la fecha de inscripción de la extinción respecto de los liquidadores que hayan culminado el proceso de liquidación. En los demás casos, el plazo se computa desde el momento de la terminación del cargo.

Cabe señalar que la LGS establece una aplicación supletoria a los liquidadores sobre las normas que regulan a los directores y al gerente general de la sociedad anónima en cuanto al nombramiento, vacancia del cargo y responsabilidades con las limitaciones de ley y el estatuto de la sociedad.

V. Sobre la renuncia del liquidador

Del acápite anterior, observamos la posibilidad que tienen los liquidadores para ejercer su renuncia al cargo y así dar el término a sus funciones, pero dicha opción se encuentra sujeta al nombramiento de nuevos liquidadores en forma simultánea.

A saber, recordemos que el Libro Primero de la LGS sobre las reglas aplicables a todas las sociedades, en particular el artículo 15, en su último párrafo, establece el derecho a solicitar la renuncia de cualquier nombramiento que haya sido inscrito en el Registro de la sociedad, la cual se realiza a través de una solicitud con firma notarialmente legalizada, acompañada de la copia de la carta de renuncia con constancia notarial de haber sido entregada a la sociedad. Señalamos también que (Tribunal Registral Resolución N°633-2015-SUNARP-TR-L):

La renuncia es definida como el acto unilateral por el cual la persona que desempeña el encargo conferido pone fin a éste manifestando su apartamiento del cargo, bastando de ese modo su sola voluntad para hacerlo.

De modo que, aquella persona que se le haya nombrado representante de la sociedad pueda ejercer su renuncia sin la necesidad de que la sociedad se oponga o sea necesario nombrar a algún sustituto en el cargo, es decir (Elías 2000, 49):

De esta forma queda resuelto el problema ocasionado por la negligencia o eventual dolo de la administración de la sociedad que no cumple con inscribir la renuncia de sus funcionarios, pese a que ésta le ha sido comunicada. Esta disposición es un acierto y una innovación de la LGS (el subrayado es nuestro).

Como vemos, la LGS da la posibilidad de inscribir renuncias en la partida electrónica de la sociedad de una forma práctica así, los renunciantes pueden deslindarse de responsabilidades una vez se encuentre asentada su renuncia en el Registro de la sociedad, dando así la publicidad de dicho acto frente a terceros.

Ahora bien, vemos que para el caso en particular de la renuncia del liquidador se aplica el inciso 2 del artículo 415 de la LGS en específico, mencionado que: “Por remoción acordada por la junta general o por renuncia. Para que la remoción o la renuncia surtan efectos, conjuntamente con ella debe designarse nuevos liquidadores (…)” (el subrayado es nuestro); y dicha disposición es acogida por distintas resoluciones del Tribunal Registral a razón de lo siguiente (Tribunal Registral Resolución N°633-2015-SUNARP-TR-L y Tribunal Registral Resolución N°1453-2012-SUNARP-TR-L):

La designación de forma conjunta a la renuncia de los reemplazantes, favorece el proceso de liquidación. En caso de no efectuarse el nombramiento del o los reemplazantes, no será posible cumplir con la finalidad del proceso de liquidación, lo cual originaría que la sociedad se quede sin representación. De ese modo, se ha sujetado los efectos de la renuncia al hecho de que se nombre conjuntamente a los nuevos liquidadores reemplazantes (el subrayado es nuestro).

De lo expresado anteriormente, podemos colegir que es clara la finalidad de la norma al priorizar el proceso de liquidación, ya que como sabemos es un proceso complejo y sensible en el cual se busca llevar a cabo todos los actos que sean necesarios para realizar los activos y pagar las deudas sociales de la empresa tanto a acreedores como terceros.

De igual forma, de acuerdo a una interpretación integral de la LGS, se debe entender que en estos casos es de aplicación conjunta tanto el artículo 15 como el inciso 2 del artículo 415 de la LGS, tal como sigue (Tribunal Registral Resolución N°633-2015-SUNARP-TR-L):

(…) ya que en efecto, su renuncia podrá ser registrada en mérito a la solicitud con firma notarialmente legalizada, acompañada de copia de la carta de renuncia con constancia notarial de haber sido entregada a la sociedad, (…) y la norma especial requiere del nombramiento conjunto del reemplazante (…), sujetándose la eficacia de la renuncia del liquidador al nombramiento conjunto del reemplazante. Siendo además que el Registro no publicita actos que no puedan ser eficaces (el subrayado es nuestro).

Consideramos adecuada la interpretación efectuada por el Tribunal Registral, ya que si el liquidador no puede o no quiere ejercer el cargo, él se encuentra facultado a convocar a la junta general, y presentar su renuncia al cargo, y que sea el órgano societario el encargado de nombrar a su reemplazante. No obstante, la práctica hace que sea un poco más compleja dicha situación, ya que existe (Montoya, Alfonso, 2017):

(…) casos de liquidaciones en las que los socios pierden interés en el proceso, al saber que no existirá un haber neto remanente que pueda ser distribuido al terminar la liquidación, y que probablemente la sociedad tenga que ser declarada en quiebra. En estos contextos, no es extraño que los socios no concurran a las convocatorias a junta general para tratar el nombramiento de nuevos liquidadores y que la sociedad incurra en incumplimientos contractuales con el liquidador (señaladamente, la interrupción de los pagos pactados a favor del liquidador). En situaciones como la descrita, el liquidador puede quedar “atrapado” en el cargo indefinidamente, sujeto a todas las responsabilidades propias del cargo, sin paga y sin apoyo de la junta general: algo parecido a la esclavitud (el subrayado es nuestro).

Siendo éstas alguna de las situaciones que pueden afectar al liquidador ejercer su derecho de renuncia, en ese sentido arribamos a que se puedan establecer otras opciones que no restrinja la libertad del liquidador de la salida del cargo, como (Montoya, Alfonso, 2017):

Por ejemplo, se podría exigir, al igual que en el caso de los apoderados, que la renuncia sólo pueda ser inscrita si ha transcurrido un plazo determinado desde su notificación a la sociedad, o exigir al liquidador solicitante que acredite haber convocado a la junta general de socios para tratar el tema de su renuncia y el nombramiento del reemplazo (sin exigir que la junta general de socios haya adoptado un acuerdo al respecto). De esta manera se daría a la sociedad la posibilidad de nombrar a un liquidador reemplazante sin que su desidia perjudique al liquidador renunciante.

En suma, concluimos que el papel que ejerce el liquidador es de suma importancia ya que es el único representante de la sociedad en el proceso de liquidación que hará frente a los acreedores y terceros de ésta a fin de cumplir con todas las obligaciones pendientes de una forma ordenada y diligente con la finalidad de conducir y liquidarla; de ahí que consideremos acertado pueda replantearse la figura de su renuncia, ya que en la realidad se presentan distintos escenarios que en lugar de generar un ánimo productivo al ejercicio del cargo pueda ocasionar un ánimo indiferente a la aceptación del mismo.

VI. Conclusiones

6.1. El liquidador es el encargado de conducir el proceso de liquidación de la sociedad, y para ello ejerce la representación de la sociedad en liquidación y su administración para liquidarla, con las facultades, atribuciones y responsabilidades que establezcan la ley, el estatuto, el pacto social, los convenios entre accionistas inscritos ante la sociedad y los acuerdos de la junta general.

6.2. El liquidador tiene la obligación de convocar a junta general en caso de quiebra de la sociedad, así como solicitar la quiebra ante el Poder Judicial, ya que pueden incurrir en grave responsabilidad si deciden, cuáles son las deudas que deben pagar y cuales quedan impagas pudiendo afectar el orden de prelación señalado por la ley de la materia.

6.3. Asimismo, el liquidador es responsable ante la sociedad, los accionistas y terceros por los daños y perjuicios que su gestión ocasione, quedando sujetos también en cuanto le sea aplicable las normas que regulan a los directores y al gerente general, ya sea por el incumplimiento de sus obligaciones, dolo, abuso de facultades, cuando realicen actos contrarios a la ley o el estatuto, entre otros.

6.4. La LGS establece tres supuestos para el término de las funciones del liquidador como: (1) Por haberse realizado la liquidación; (2) Por remoción acordada por la junta general o por renuncia. Para que la remoción o la renuncia surta efectos, conjuntamente con ella debe designarse nuevos liquidadores; y, (3). Por resolución judicial emitida a solicitud de socios que, mediando justa causa, representen por lo menos la quinta parte del capital social.

6.5. Por último, de acuerdo a nuestra LGS la inscripción de la renuncia del liquidador al Registro de la sociedad se encuentra condicionada al nombramiento en el mismo acto del liquidador reemplazante, que si bien esta sujeción favorece a la sociedad al proteger y encaminar el proceso de liquidación, la misma afecta al derecho de renuncia del liquidador en los casos en los cuales el órgano a cargo de la elección del nuevo nombramiento sea un órgano desidioso y negligente.

VII. Referencias

Elías Laroza, Enrique. 2000. Derecho Societario Peruano. Ley General de Sociedades. Obra Completa. Trujillo: Editora Normas Legales S.A.C.

Hundskopf Exebio, Oswaldo. 2012. Manual de Derecho Societario. Pág. 269-298.

Hundskopf Exebio, Oswaldo. (s/n). «Disolución, liquidación y extinción de sociedades y las sociedades irregulares».Revista Themis N°37: 57-63.

Montoya, Alfonso. 2017. La esclavitud de liquidador. Portal web de IUS 360°.

Estudiante de 3er año de Derecho de la UNMSM. Ayudante de la Cátedra Ferrero Costa de Derecho Constitucional I. Miembro del Taller José León Barandiarán

(Continúa de la primera parte de este artículo que se publicó en la edición de octubre 2022 del Boletín Sociedades).

4.3. La instrumenta ex causa cambii (siglo XIII y XIV)

El contexto en el cual se origina el uso de la instrumenta ex causa cambii se remonta al umbral situado entre los siglos XII y XIII, época en la cual ocurrió una auténtica revolución comercial, pasando del comercio terrestre de corto alcance, a uno de mayor envergadura, que abarcaba no solo el comercio marítimo, sino internacional. Así, una de las vías para poder patentar la existencia de determinado contrato de cambio trayecticio, era la instrumenta ex causa cambii, la cual generó cierta popularidad entre los mercaderes de los siglos XII y XIII, ya que, al estar elaborado por un notario, este funcionario podría dar fe del contenido del contrato debido a que los comerciantes estaba condicionados por su entorno y alcance educativo: la mayoría no sabía ni leer ni escribir. En tal sentido, este instrumento notarial documentaría el crédito, la transferencia del monto dinerario y por supuesto el cambio de especie de divisa (De la Torre 2004).

Resulta cuanto menos curioso el uso diverso de nomenclaturas para este instrumento, recogidas en los estudios de Morozzo de la Roca (1940) citado en Aguilera (2015) tales como breve recordationis et testificationis —encontrado en los documentos más antiguos cuyo nombre proveniente de la promesa de pago del deudor al reconocer la relación jurídica que mantenía con su acreedor—, vadimonium, cartula cautionis y, simplemente, instrumenta.

Siguiendo la línea de De la Torre (2004) el carácter notarial le otorga cierta aura ejecutiva —es decir que la petición del cumplimiento del contrato de cambio estaba supeditada a la posesión del documento que plasmaba lainstrumenta ex causa cambii—, además que obligaban al deudor al reconocimiento de su deuda dentro de este instrumento —junto con el rechazo a negarse a pagar concluido el plazo determinado, la estipulación de solidaridad tanto activa como pasiva, etc.— Ante ello, la instrumenta ex causa cambii, de acuerdo a autores como Lavoix, se trataría de una auténtica letra de cambio; no obstante, esta no contaba ni con un poder ejecutivo pleno, ni se encontraba amalgamada con la lettera di pagamento —siendo el nacimiento de la cambial fruto de la unión histórica de ambos documentos.

De acuerdo a este panorama, la historiografía no es pacífica en ciertos aspectos, excelentemente señalados en la tesis doctoral de Aguilera (2015) de los cuales destacan dos puntos: en primer lugar sobre la abstracción causal de la instrumenta ex causa cambii —alegada, por ejemplo, por Nicolini—; y en segundo lugar, la inclusión de una cláusula a la orden o intervención de un tercero ajeno a la relación de acreedor-deudor como tomador o beneficiario.

Con lo que respecta al primer punto, si bien es cierto que los contratos de cambio y su redacción notarial intentaban ocultar el componente del mutuo, el uso repetitivo de ciertas causales —cambio, compraventa, etc.— que no tienen un correlato en la realidad no representa la abstracción de la causa, sino solo el ocultamiento de la usura. Y, finalmente, con respecto al segundo punto, es decir, el de la inclusión de la cláusula a la orden; si bien es cierto que en la instrumenta se especificaba a la persona a la cual el deudor debía transferir el monto dinerario, este tomador o beneficiario no era una persona totalmente desligada de la relación, ya que no era sino el mandatario del acreedor.

4.4. Lettera di Pagamento

Ahora bien, la lettera di pagamento representa uno de los últimos eslabones medievales de la escala evolutiva que culmina en la creación de la letra de cambio. De acuerdo con los extensos estudios de Aguilera (2015) los comerciantes para poder hacer efectiva la entrega del monto por parte del deudor, el acreedor recurre a dos misivas, la primera dirigida al deudor, denominada tratta —que luego se pasaría a llamar lettera di pagamento— y una dirigida a su mandatario que haría efectivo el cobro, llamada rimesa. No obstante, ninguno de ambos documentos tenía una fuerza ejecutiva, es más, iban acompañados de la instrumenta ex causa cambii ya que el derecho del acreedor comenzaba a impregnarse en el documento notarial, mas no en la correspondencia privada.

En tal sentido, uno de los principales obstáculos ante los cuales se enfrentaba la generación de un documento con abstracción causal y carácter ejecutivo fue el excesivo formalismo que importa el derecho romano a los negocios mercantiles. Mientras que en pleno siglo XII era totalmente impensable la interferencia de un tercero; en el siglo XIII ciertos documentos como el elaborado por Etienne Manduel refieren a una suerte de circulación del derecho dentro de la instrumenta; siendo el hito al cual Aguilera refiere, que el mandatario del acreedor podía presentarse ante el deudor sin necesidad de autodenominarse como representante del acreedor —recordemos que para la realización efectiva de era indispensable la presentación del mandatario tanto en el documento donde se plasma el contrato de cambio como en el momento de la exigencia del monto— pero, evidentemente, debía llevar consigo el documento notarial (la instrumenta) para probar el derecho.

Por otro lado, es realmente rescatable la labor, mencionada por Davalos Mejía (2012), que ejercían en estas circunstancias algunos notarios relevantes como Amalric de Marsella, Juan Seriba de Barcelona y Oberto Mercato de Venecia; quienes, ejerciendo los cartulari di notari publici (antecesores de los actuales protocolos) daban cuenta de diversos ítems necesarios para otorgar seguridad al girado cuando reciba la misiva.

Nuevamente trayendo a colación a la lettera di pagamento, esta solo tenía un carácter de misiva privada, sin embargo, de acuerdo con los apuntes de Goldschmidt recogidos por Aguilera (2015) el autor alemán refería que en el siglo XIV la lettera de pagamento se fusionó con la instrumenta —aunque en ciertas operaciones de siglos posteriores hasta el siglo XVI aún se le asignaría al documento notarial un papel protagónico en el contexto del comercio entre España y América—, naciendo la cambial, la cual, impregnada del derecho y dirigida del librador (acreedor) al librado (deudor) se realizaría una orden de pago hacia un tercero que normalmente sería su mandatario o una persona de confianza —con la cual el acreedor podría ser deudor del mismo.

Para finalizar el presente apartado con referencia al nacimiento de la letra de cambio durante la Baja Edad Media, no es despreciable el interesante dato que brinda Eudardo Paz (2006) de las malas traducciones al español que terminaron por nombrar al documento cambiario eje de la presente investigación. Mientras que en Francia se le llamó lettre y en Italia, lettera —ambos referentes a misivas o a cartas—, mientras que en España se le aplicó una traducción literal y totalmente descontextualizada coronando al título valor por excelencia como letra de cambio; siendo la influencia de este instrumento en la lengua española —relevada por Cervantes (1988)—, tan importante que incluso en la obra culmen del ingenio de Cervantes Saavedra, el Quijote haría referencias a las cédulas de cambio, la libranza y pólizas de cambio.

V. Desarrollo moderno y contemporáneo

5.1. Ordenanzas de Colbert y Bilbao

Para poder entender el desarrollo moderno de las letras de cambio, es menester referirnos en primera instancia a las Ordenanzas de Colbert, elaboradas por Jean Baptiste Colbert en 1673 y 1681 bajo el mandato de Luis XIV. Esta normativa tuvo particular importancia, no solo en el ámbito de los títulos valores, sino también en el comercio tanto terrestre como marítimo, tal como indica Dávalos Torres (2010). Estas ordenanzas en sus 122 disposiciones, simplificaron de forma rotunda el derecho consuetudinario mercantil medieval, siendo la razón de su existencia, los reclamos de los ilustrados por una igualdad de leyes entre todos los habitantes de Francia. De igual forma, mediante su implementación, valoraba el desarrollo tanto de las manufacturas como de las industrias —logrando constituir una empresa en el rubro vidriero que otrora competiría con Venecia pero que aún sigue en funcionamiento: Saint Gobain- (Monéger, 2002).

En tal sentido, los hitos de las Ordenanzas de Colbert dentro de la esfera de las letras de cambio, son la introducción de la cláusula a la orden, el endoso —capacidad para transferir la situación de beneficiario o tomador a otra persona—, el título al portador —quien posea la posesión debidamente probada del título-valor será considerado como el beneficiario— y el protesto —consecuencia del rechazo por parte del librado de esta orden de pago— (Álvarez y Pineda 2010). Ante tales innovaciones, en primera instancia, España con las Ordenanzas de Bilbao 1737 y en segunda, la misma Francia con su Código de Comercio de 1807 tomarían de inspiración y modelo a la Ordenanza de Colbert de 1673 —la referente al comercio terrestre, que incluía regulaciones a los títulos valor.

Con lo que respecta a las Ordenanzas de Bilbao, de acuerdo con Dávalos Mejía (2012), es resaltable que provino de una facultad de autogobierno municipal además de ser la última que emitió la mencionada ciudad, siendo sancionada por Felipe V, y recibiendo la inspiración tanto de la normativa francesa antes señalada —la Ordenanza de 1673— y la Novísima Recopilación. Así, en palabras de Peña (2016, 5) con respecto a la experiencia colombiana -ciertamente similar que la peruana:

Para nuestro ordenamiento es de vital importancia referirnos al sistema español, en especial a las Ordenanzas de Bilbao, que como ya hemos mencionado, formaron parte del sistema jurídico de la época de la Independencia. El sistema español se inspiró en la necesidad de hacer de la letra de cambio un título de crédito eficaz, independiente de la concepción del cambio trayecticio.

5.2. Ordenanza cambiaria alemana de 1848

La mencionada ordenanza fue relevante en la evolución de la letra de cambio por tres motivos principalmente —a pesar de generar cierta continuidad con respecto a las ordenanzas anteriormente tratadas—. En primer lugar, siguiendo a Dávalos Mejía (2012), iluminada por ciertas líneas jurisprudenciales, no solo representaba un conjunto normativo nacional, sino internacional; a saber que al ser convocada por Prusia, los demás estados estaban en la facultad de adherirse o no a sus ordenamientos, sirviendo de inspiración a la Ley Uniforme de Ginebra de 1930. En segundo lugar, de acuerdo con Álvarez y Pineda (2010) se diferenciaba de los anteriores cuerpos normativos en la medida que conceptualizaba a la letra de cambio no solo como un instrumento de cambio, sino también como un instrumento crediticio —segmento conceptual que aún mantiene vigencia—. Y en tercer lugar, sirvió de lienzo para autores como Einert, quienes plasmaron una de las características básicas de los títulos valores: la abstracción causal (Peña 2016).

5.3. Proceso unificador

El documento unificador en materia de títulos valores —y en especial de letras de cambio— es la Convención de Ginebra de 1930. Sin embargo, antes de referirnos a ella, es menester señalar el camino que la legislación internacional ha transitado para llegar a dicho hito. En el año 1878, en Lima, se llevó acabo un congreso jurídico en esta materia; sin embargo, esta convención no trataba de la unificación en sí misma, sino de solucionar ciertos conflictos de los títulos valores en referencia al derecho internacional. Tras la sucesión de una serie de congresos similares, es en 1910 y 1912 donde la labor de unificación comienza con las Convenciones de la Haya de dichos años, derivándose en el Reglamento Uniforme Relativo a la Letra de Cambio y al pagaré, cuyas directrices fueron aplicadas tanto directa como indirectamente por países americanos y europeos (Peña 2016).

Ahora bien, con respecto a la Convención de Ginebra (conformada por 6 convenciones), podríamos catalogarla como el culmen legislativo en materia de unificación; ya que alrededor de 40 países se adhirieron a sus reglamentos —incluso aquellas naciones que no fueron parte de dicha convención—, quienes debieron modificar su normativa interna de acuerdo a la innovadora disposición —de la cual, el Perú no fue parte—. Y finalmente, después de la Segunda Guerra Mundial, entidades como la UNCITRAL trabajarían por la unificación cambiaria de los países miembros de las Naciones Unidas (Dávalos 2012).

5.4. Digitalización

Una de las últimas fases históricas más recientes en la evolución de la letra de cambio se encuentra en la digitalización o desmaterialización, la cual es descrita por el profesor Ramos Padilla (s.f., 10) de la siguiente manera:

La desmaterialización implica la prescindencia del soporte material o papel para hacer constar el valor en un registro o hacer que éste tenga un soporte electrónico o virtual. La desmaterialización de los títulos valores se efectúa mediante las anotaciones en cuenta y la inscripción correspondiente de estos mediante anotaciones en cuenta y la inscripción correspondiente de éstos en el registro contable que lleve una institución de compensación y liquidación de valores.

básicos en esta materia, referentes a esta correlación casi natural entre existencia del soporte y existencia del derecho —cristalizada en el principio de incorporación.

No obstante, este cambio no fue ni mucho menos gratuito en sus razones ni de origen caprichoso, sino que, tal como describe Martínez-Echevarría y De Dueñas (1995), ello se debió a una auténtica crisis de papel; ya que la cantidad de títulos en forma de boletines de papel atiborraban los emporios comerciales de modo tal que aumentaban el costo de manejo de los mismos incluso en las grandes bolsas como la de Nueva York; “los beneficios del papel se desvirtuaron en el papeleo” reza una frase en alusión a esta problemática. Así, las tres razones u objetivos por las cuales los diversos ordenamientos decantaron por digitalizarse son señaladas por Morales del Cid (2006): reducir los riesgos que conlleva el tratamiento físico de las letras en el tráfico comercial, optimizar los recursos informáticos en bolsa, y otorgar seguridad para el adquirente de las mismas.

5.5. Agonía de la letra de cambio